25年の春闘は「5%以上」の方針、連合にしてはやや慎重で「加速」より「定着」を狙う

各種報道によると、連合は25年春闘で定期昇給を合わせた賃上げ要求方針について、『5%以上』とする方向で調整していることが分かったという。18日の中央執行委員会で基本構想として確認し、11月に開く中央委員会で闘争方針を正式決定される模様。また、24年春闘では大手と中小組合の規模間格差が目立ったことを踏まえて中小の要求水準は全体よりも高い「6%以上」にする方針だという。

「5%以上」という表現については24年と同様であり、全体としては24年と同程度の賃上げ率(5.10%)を維持しようということだろう。24年は「5%以上」としてそれを達成したことから、表現をさらに強める(高めのボールを投げて企業をけん制する)可能性があると筆者は思っていたが、一時的に加速させていくよりも定着させることが重視されたのだろう。もっとも、連合は中小企業については「高めのボール」を投げるようである。24年春闘では、組合員数300人未満の中小組合の賃上げ率は4.45%にとどまり、5%以上に届かなかった。そのため連合は格差是正のため中小向けに全体より1%高い「6%以上」の目標を掲げるのだろう。

実際の結果については、「4%台半ば~後半」の着地になると、筆者は予想している。後述するように、マクロ経済の状況から勘案し、インフレ率が鈍化したことなどを考慮すると、大企業も賃上げ率を引き上げる理由は少ない。連合が目標を引き上げた中小企業は円安によるコスト高に利益が圧迫されており、賃上げの原資が大きくない。これらを勘案すると、24年春闘の実績(5.10%)を上回ることは難しいだろう。もっとも、企業は急に賃上げ率を弱めて「悪目立ち」することも避けたいと考えられ、多くの企業はほぼ前年並みとなるだろう。「4%台半ば~後半」となれば、高水準の賃上げ率が継続したと評価され、日銀は「第2の力」は定着に向かっていると評価する可能性が高い。

日銀は春闘の結果を見極めるまでは、利上げ路線継続へ

日銀の安達審議委員は10月16日に講演を行い、「私としては来年も十分な賃上げが持続するかについて、やや慎重な見方をしており、賃上げの動向を十分に見極める必要がある」(日銀講演録)と述べた。講演後の記者会見では賃上げ率について、少なくとも、今年並みは欲しいという趣旨の発言をしており、日銀も賃上げ率の「加速」を目指しているわけではないようである。

春闘の結果を受けた政策判断について安達氏は、来年度の春闘の第1回の発表をひとつの大きなメルクマールとして挙げた。一方で、1月の支店長会議における各地域の賃上げ状況で今年と同じような感触を得ることができれば、それが判断材料になるかもしれないとした。24年は春闘の第1回集計結果が公表された直後の3月決定会合でマイナス金利を解除したが、25年も1月の支店長会議のヒアリング結果などを受けて利上げの準備をした上で、3月の第1回集計結果の公表直後に利上げが行われる可能性がありそうである。

25年春闘を合理的に予想することは困難だが、「頑張り要因」を考慮して4.7%と予想

前述したように、筆者は25年春闘の賃上げ率については「4%台半ば~後半」の着地と予想している。仮に賃上げ率4.7%とし、定期昇給が1.8%程度だとすると、ベアは2.9%と試算できる。

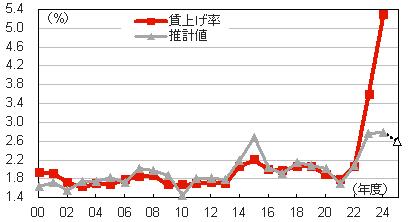

もっとも、正直に言ってこの数字は「勘」である。というのも、過去2回(23年と24年)の春闘の結果は非常に強い結果となり、過去の「予測モデル」がまったくワークしなかった。例えば、筆者は春闘賃上げ率を推計するモデル(賃金関数)として、春闘賃上げ率(連合の集計ベース)を被説明変数とし、説明変数をそれぞれ前年度の①インフレ率(総合CPIの前年度比)、②従業員1人あたり労働生産性(前年度比)、③有効求人倍率(パートタイム除く)とした重回帰モデルを用いてきたが、モデル推計値の予測力は散々な結果となった(図表)。明らかに過去2年間は企業の「頑張り要因」が賃上げ率を押し上げ、その成分は23年から24年にかけて強まった。この成分は、筆者のモデル推計値からの乖離として表れているとすれば、23年は0.8%pt程度、24年は2.5%pt程度だった。

25年春闘を考える上では、この企業の「頑張り要因」を予測する必要があり、ほとんど「勘」で考えるしかないのが実態である。筆者は、この「頑張り要因」が24年からやや低下し、2.1%ptになると予想した。これは、企業が「頑張り要因」を弱めて批判されることを避けようとして引き下げることはあまりないと考えられる一方、連合の方針が前年と同じものとなったことから、無理に引き上げるプレッシャーもないことに加え、円安によって利益が圧迫されている企業の弱気化を一部考慮した結果である。

他方、モデル推計に用いた3つの指標によると、「労働生産性」は24年より改善した一方で、「総合CPI」と「有効求人倍率」は低下(悪化)した。その結果、モデル推計値は24年が2.8%だったのに対して、25年は2.6%となった。これに、前述した「頑張り要因」として2.1%を加えて、4.7%というのが、筆者の25年春闘の予測値である。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹、エコノミスト 鈴木雄大郎)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。