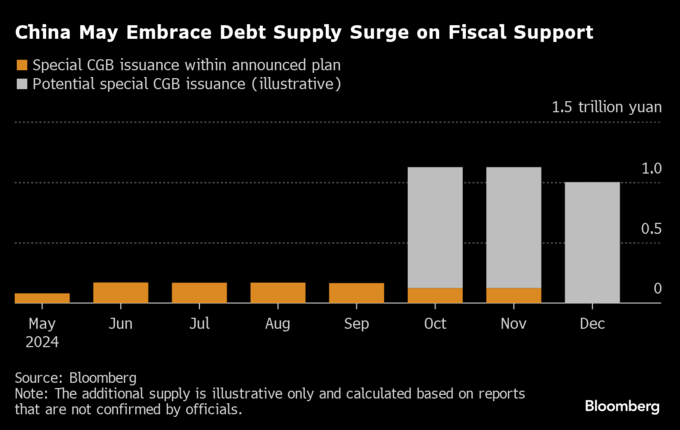

(ブルームバーグ):中国が新たな刺激策の財源の一部として特別国債を活用するとの一連の報道は、国債の供給急増につながるもので、記録的な相場上昇へのリスクの高まりを浮き彫りにしている。

ブルームバーグの試算によれば、中国当局による今年11月までの合計1兆元(約21兆円)の国債発行計画のうち、年初来の発行額は約7520億元に達している。こうした中、ブルームバーグは26日、当局が主に特別国債を活用してトップクラスの国有銀行に最大1兆元の資本注入を行うことを検討していると報じた。また、ロイター通信は消費刺激と地方政府の債務問題対応で計2兆元の特別国債発行が予定されていると伝えた。

中国共産党中央政治局が十分な財政支出を確約したことと合わせ、これらの報道は中国の30年債に対する売りを誘発し、26日には利回りが約2年ぶりの大幅な上昇を記録。今週に入り少なくとも2005年以来の低水準を付けていた長期債利回りは27日も上昇を続け、30年債の先物価格は下落した。

いかなる決定も確認されておらず詳細も未定だが、報道通りなら国債供給が大幅に増加することになる。

スタンダードチャータードの中国担当マクロ戦略責任者、ベッキー・リュー氏は「昨年の経験、つまり10月に国債の追加発行が承認され、11月に実際の発行が始まったことを踏まえると、第4四半期(10-12月)後半にかけた国債の追加供給も予想される」と指摘。一つの理由として供給、もう一つの理由として予想よりも強力な刺激策を背景に中国のイールドカーブが引き続きスティープ化すると見込んだ。

国債相場の下落は、世界金融危機以後で最大の週間上昇率を記録する勢いにある中国株とは対照的だ。今週の中国当局による市場の信頼感を高めるキャンペーンは、リスク選好度を押し上げ、安全資産への需要を抑制した。

DBS銀行のストラテジスト、ネイサン・チョウ氏とサミュエル・ツェ氏はリポートで「特別国債の発行により、長期10年債利回りはさらに上昇圧力を受ける」と指摘。「中国経済に対する投資家の信頼感の回復も上昇傾向に寄与するだろう」と述べた。

原題:Debt Supply Risk Looms for China Bonds on Fiscal Stimulus Plan(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。