政府は、国と地方の基礎的財政収支、プライマリーバランスを2025年度に黒字化するという目標を3年ぶりに復活させて、骨太の方針に明記した。

骨太の方針 閣議決定 2025年度PB黒字化を明記

政府は6月21日、日本経済の重要課題を踏まえ、2025年度予算の方向性を示す経済財政運営と改革の基本方針、いわゆる骨太の方針を閣議決定した。

岸田文雄首相:

30年間、日本を覆い続けた。低物価、低賃金、低成長のデフレ型経済から脱却し、新たな成長型経済に移行できるかどうか。

持続的な賃上げのため、あらゆる政策を総動員して、労働市場改革を進めるとしている。半導体については、国内で量産を目指すラピダスを念頭に、法整備や出融資の活用拡大を進める。

そして、焦点の一つが、国と地方のプライマリーバランス、基礎的財政収支について、2025年度の黒字化を目指すという目標を明示した。

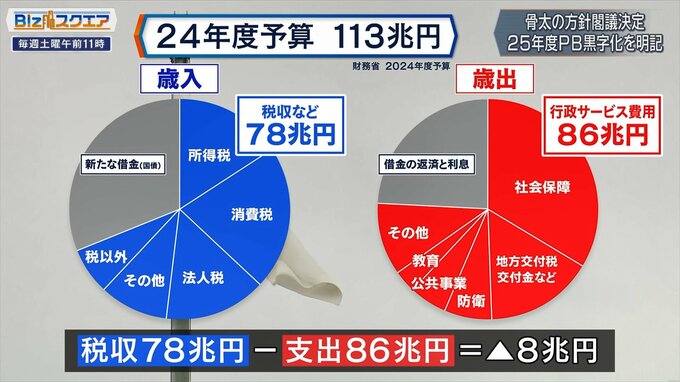

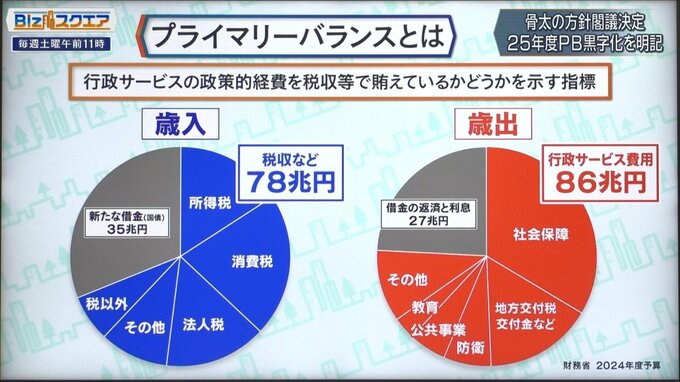

プライマリーバランスとは、社会保障や防衛など政策経費が国債などの借金に頼らずに、どれほど税収で賄えているかを示す指標。2024年度予算で見ると、総額113兆円のうち、税収が78兆円、対する支出は86兆円となっており、差し引き8兆円の赤字だ。

プライマリーバランスは、バブル崩壊後の90年代から赤字続きで、時の政権が数年先の黒字化を目標設定しては、先送りを繰り返してきた。

今回、数年先ではなく、2025年度の黒字化を目標設定した意図は何か。経済企業財政諮問会議の民間委員の1人で、骨太原案の策定に携わった中空麻奈さんは…

BNPパリバ証券 中空麻奈チーフストラテジスト:

今何がいいかというと、景気の回復局面にあること。金利が上がっていく、賃金も上がっていると、センチメント=印象・心理状態が変わってる最中。今こそ財政再建をしなければいけない。2つ目としては、円安。円は日本国の信用でもある。この何十年間で蓄えてきた円の力を失っていることは日本国民として考えなければいけない。信用力は財政健全化に基づく。どこの国も財政が弛緩する中で、日本はGDP対比で見たら債務残高は世界一悪い。

もし、財政健全化を放棄し、債務が膨張を続けた先にある未来は…

BNPパリバ証券 中空麻奈チーフストラテジスト:

賢い日本人たちが、みんな一斉に「円を持ちたくない」と思ったらどうなるか。

中空さんは3月の異次元緩和終了後、金利がある世界への移行が進む中で、恐怖のシナリオが現実味を帯びつつあるという。

原因は2023年1297兆円を超え、GDPの2倍以上に膨らんだ国の借金。

BNPパリバ証券 中空麻奈チーフストラテジスト:

これから金融は正常化するとなると、(長期金利は)どんどん上がっていくことが前提。そうすると利払い費だけでもう雪だるま式に膨れていく。成長もできない、借金だけ増える、金利だけ上がる。そうなると(国の)格付けを下げざるを得ないという話にもなってくる。最悪のシナリオは円のホームバイアス(日本人の円への信頼)が崩れ去ること。一気に円よりドルを持とうとか思い始めたときにはとても怖いことになってしまう。

ただ、成長を促す支援や社会保障費など、財政需要が高まる中、財政健全化の取り組みは両立するのか?

BNPパリバ証券 中空麻奈チーフストラテジスト:

財政健全でありつつ、ワイズ・スペンディング(財政を効果的に使う)は目指せる。緊縮財政でケチケチやるのは、プライマリーバランス黒字化にはとても有効だが、結果それで成長できなかったら意味がない。財政の健全は良いところに財政を使っていくのと、決して相反するものではない。

2025年度プライマリーバランスを一気に黒字化!? 2024年、骨太の方針とは!?

6月21日閣議決定された2024年の骨太方針は「デフレ完全脱却への千載一遇のチャンス」だという時代認識を示して政策を総動員して賃上げを後押ししていくという。面白いのは実質1%の成長ができるようにしようと。だから成長分野に投資をする。

そして名目3%の成長を続けて2040年に名目GDP1000兆円を目指そうなど、野心的なことを言っている。それと同時に、財政について2025年度のプライマリーバランスの黒字化というのを明記した。過去2年は、この表現を書かなくて曖昧な表現にしていたのを復活させた。

――いま、これを復活させたのはどういう意識?

千葉商科大学教授 磯山友幸氏:

為替円安だと思う。プライマリーバランスの黒字化をここで盛り込まなかったときに、「この国は財政赤字を放置する」ということになると、円安に歯止めが掛からなくなるということを恐れたのではないか。

プライマリーバランスとは、社会保障や公共事業をはじめ、様々な行政サービスを提供するための経費を、税収等で賄えているかどうかを示す指標で、2024年度の予算では、歳入が78兆円なのに対し、歳出が86兆円と8兆円の赤字となっている。歳入のうち国債費が35兆円だがこれは新たな借金。78兆円しか税収がないが、利払い費が27兆円。利払い費を除いた歳出が86兆円。なので8兆円赤字。

だからこれをバランスさせようというのがプライマリーバランスの考え方で、これは国だけの予算について今見ているので、赤字幅が大きいが一般会計だけなので、地方と国と全部合わせた財政状況でプライマリーバランスを達成しようというのが国の政策目標だ。実はこれがずっと目標だったが達成できなかった。

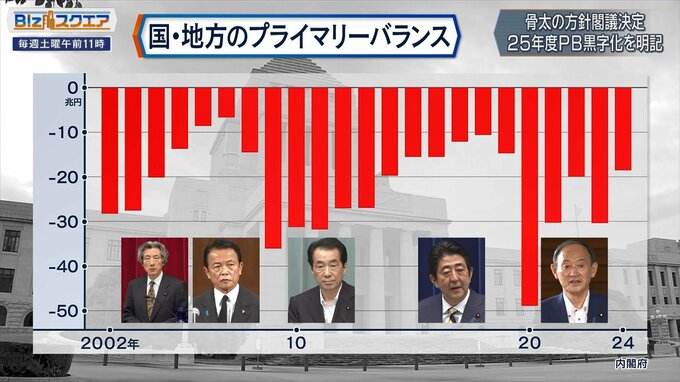

国と地方のプライマリーバランスは1992年度から赤字が続いている。これまでも黒字化を目指す目標を掲げてたが実現には至らなかった。内閣府の試算では2025年度は高めの成長が実現できれば、1.1兆円の赤字まで縮小することができるとしている。プライマリーバランスの黒字化はもうできないとみんな思っていた。

2006年小泉内閣のときに「2011年度に達成しよう」といってたのが、「2020年に達成しよう」にずれ、さらに「2025年にしよう」といっていた。ところが、ここ2、3年になって急激に改善している。成長が高いケースという前提で1.1兆円のマイナス赤字。ベースラインでも2兆円の赤字だが、1兆円、2兆円のところまで今まで持ってこれなかった。

――なぜこんなに改善したのか?

千葉商科大学教授 磯山友幸氏:

物価が上がっているのが大きい。逆説的だが、物価が上がると消費税の税収も当然増えるということで非常に税収がいい。

――名目成長率に税収は基本的に比例してくる。消費税はダイレクトに効いてくるし、所得税だって賃上げ。まして累進課税でもっと上がり、税収が飛躍的に伸びた、つまりインフレ課税ということか。

千葉商科大学教授 磯山友幸氏:

結局インフレになるとその分、課税最低限度は変わらないので、名目上、所得が少し増えると税率が上がる。結局、庶民の負担で国の税収が増えているということで、経済成長が進んで景気がいいから、税収が増えていると見るのは危険。

――だから持続的になるように成長していくことが大事だが、25年度に黒字が達成できるかは怪しいが、いい線が見えてきたのでこの目標が明記された。しかし国の債務がすごく多い。

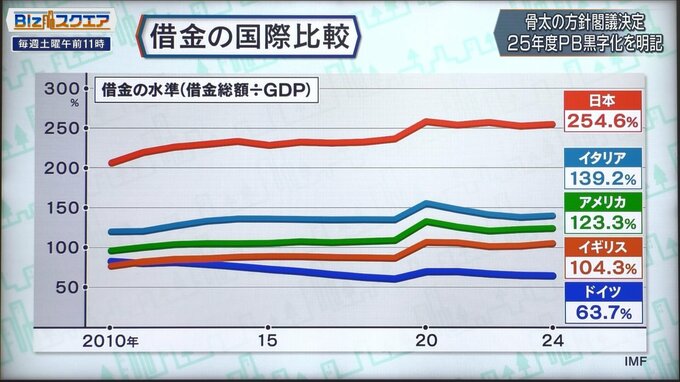

国の債務額は2023年度末の時点で1297兆円となり、過去最大を更新。2024年度末にはさらに約160兆円増え、1456兆円にまで膨らむ見込みだ。GDPが今600兆円弱。GDPの2倍以上の国の借金を抱えているということになる。

――この状況は放置できない?

千葉商科大学教授 磯山友幸氏:

プライマリーバランスというのは、いわゆる家計でいうと毎月毎月使っているお金の収入と支出を合わせるというだけの話で、借金の話は全く関係ない。毎月毎月キャッシングして足らない分をずっと借金してきた結果がこれ(GDPの2倍以上の借金)。

――プライマリーバランスがゼロになって、はじめてこのグラフが横ばいになるということか。

千葉商科大学教授 磯山友幸氏:

プライマリーバランスは、本来はもう当たり前の話。赤字財政でバンバンと金使って借金するということは普通の家計だったら考えられないが、それをやってきている。何とか止めなければいけない、あるいは減らしていかなければいけない。

――ずっと増加してきているものを、どうやって平らにするかということをやって、その後に下げるということも考えなくてはいけない。下げなければいけない理由というのは、他の国との比較を見れば明らかだ。

借金・国の債務のGDP比を見ると日本はもう200%を超えていて、他の国に比べて著しく高い。国債や利回りは国際的な比較で決まっていくところもあるので、このまま放置をしておくとやはり危険だ。

千葉商科大学教授 磯山友幸氏:

ドイツは(債務のGDP比が)すごく低いが、政府が借金をしてどんどんお札を刷っているとそれがきっかけになってハイパーインフレが起きて、物価上昇に手がつけられなくなるという1900年代初めの経験があるので、そこを何とか抑えよう、それを絶対破ってはいけない不文律だということで守っているから低い。日本の場合は借金を日銀が引き受けるという異例なことをやっているので、お金が回ってるかもしれないが、お金の価値はどんどん下がっていく。やはり円安になっている大きな理由はこれだと思う。

――積極財政派からいわれるのは「日本の場合は他の国と違う」。「国債を全額国内で消化してるから、そんな気にしなくていい」とか「国の債務だけであって、資産、国有財産を含めて全体で見ればそんな心配をしなくてもいい」とか、色々な反論が出て「心配せずに目先の景気を良くする経済を良くすることを考えた方がいい」という。こういう議論に対してどう思うか?

千葉商科大学教授 磯山友幸氏:

資金繰りという意味では確かにぐるぐる回っているので、そこで資金繰りが詰まって破綻するということは当面の間はないが、これによって何が起きるかというと円の信用力が落ちていくので、円安が止まらなくなる。むしろその影響の方が大きくて、円安になれば当然財政もさらに電気代の補助金を出すなどして、さらに赤字が悪化するという悪循環になってそこから罠から抜けられなくなる。

――今までは、円高時代でみんなが円高に怯えてる時代。円安の心配をしなくていいという幸運な時代、それから金利も低金利でずっとゼロ金利に抑えられてきた。だからそんなに心配しなくてもよかったが、円安に歯止めがかからず、金利がついてくる時代になると、やはり他国との比較を意識せざるを得ないか?

千葉商科大学教授 磯山友幸氏:

意識しないといけない。これだけ円安になってきて歯止めがかからないといってるので非常に危険なところに来ていると思う。やはりインフレを抑えるのが本来は中央銀行の仕事だが、このまま放っておくと、インフレが止まらなくなるのではないか。

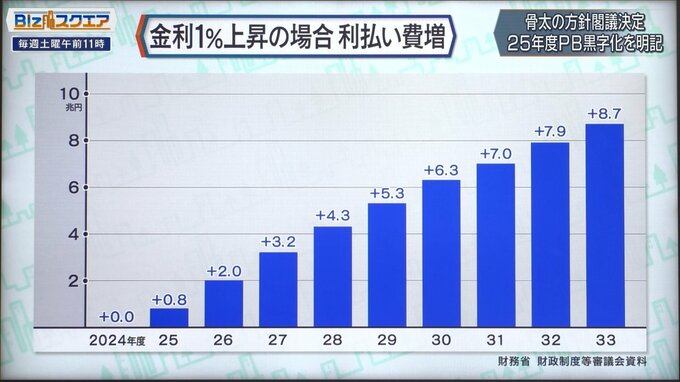

金利がつくと、利払いが増えるっていうこんなデータもある。財務省が試算した金利が上昇した場合の利払い費の増加額。2025年度以降、金利が想定より1%上昇した場合、2025年度は8000億円の増加、26年度は2兆円の増加、33年度には8.7兆円の増加となる。

――国債の利払い費が増加してくれば、当然他の歳出を圧迫するということになってくるので、財政健全化は必要だが、難しいのは、いま経済が微妙な状況で成長産業にも投資しなければいけない、格差もある。やはり国が分配の機能を果たさなければいけない。財政需要はもう目白押し。子育て支援もあれば、防衛費もある。どうやって兼ね合いを考えていくか。

千葉商科大学教授 磯山友幸氏:

先ほど、ワイズ・スペンディング(財政を効果的に使う)という言葉が出てきて、賢い使い方をすれば、まだまだ財政は組み換えができるんだという話があったが、それこそ政治の役割で、政治が予算を決めるときに「過去から続いてるから、そこにお金を自動的に付ける」のではなくて、「こちらはもういらないから、こちらに新しいことをやりましょう」ということができるかどうかだが、いわゆる「鉄のトライアングル」といわれていて、政官業が結び付いているので1度出した補助金は切れないとか、1度出した助成金はもう変えられないというのが実は日本の一番、最大の問題ではないか。

――スクラップ・アンド・ビルドのスクラップができない。だから1度出した補助金が延々出る。1度減税の措置を取った「租税特別措置」も基本的にずっと続いていく。そこに新しいものをどんどん「他のものも必要だ」とやっていけば、お金はかかる。それこそ政治のイニシアティブがそこにないとワイズ・スペンディングはできないということか。

千葉商科大学教授 磯山友幸氏:

相当難しい。特に利権と結びついている部分に関しては、選挙と結びついているので、カットすると選挙の票に響くということになると切れないと。

――すると国の信認が失われていく。円の信認が失われていくかもしれない。

千葉商科大学教授 磯山友幸氏:

本来は政治の役割で、そういうことを骨太にもっと書き込んで欲しかったが、非常に表面的な話で終わっているという感じがした。

(BS-TBS『Bizスクエア』6月22日放送より)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。