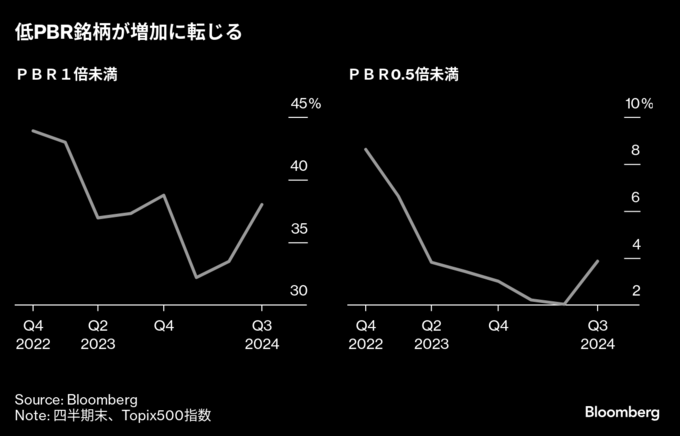

(ブルームバーグ):株価純資産倍率(PBR)1倍割れの銘柄が増加している。投資家の低評価について東京証券取引所が低PBR企業に改善計画を開示させることを明らかにした昨年は減少していたが、揺り戻しが起きており、改革が道半ばであることを裏付けている。

ブルームバーグのデータによると、東証株価指数(TOPIX)500構成銘柄でPBRが1倍を割っている銘柄は、9月末時点で38.0%だった。3月末の32.2%を底に上昇に転じ、昨年6月を上回る水準まで戻した。「前の水準に戻ってしまったことは、あまり褒められた話ではない」と語るSMBC日興証券の伊藤桂一チーフクオンツアナリストは、自己資本利益率(ROE)の改善が必要だとの見方を示す。

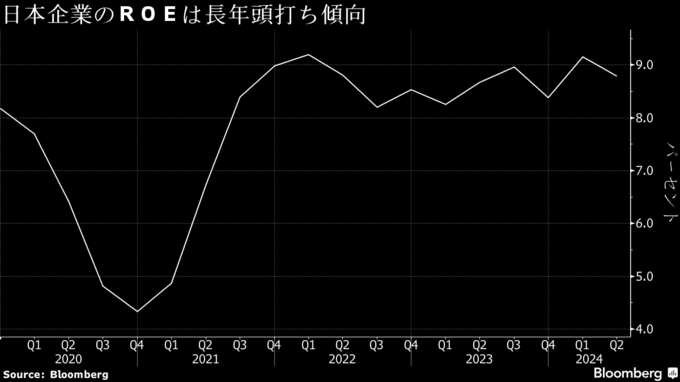

経営効率の指標であるROEは、PBRを上昇させる重要な要素の一つだが、日本企業のROEの低さは長年課題とされてきた。2014年に当時の安倍晋三政権がROE8%の目標を掲げてからは目標水準をおおむね維持しているものの、10年たった今も8%台付近で推移し、世界的に見て低水準のままだ。

SMBC日興証券の伊藤氏は、「ガバナンス改革は重要だが結局のところROEを高める対策が必要だ。その面で抜本的な話ができている感じはまだない」と指摘。「自社株買いをして自己資本を圧縮するのは資本効率という観点からは正しいが、そこだけに頼り過ぎている」と語る。

日本企業は株主還元を大幅に増やしているとはいえ、内部留保もまだ多い。岡三証券の松本史雄チーフストラテジストは、株主還元が増えたといっても100%社外に利益が流出しているわけではなく「今のように株価が一進一退となると、純資産が積み上がる中でPBRが下がりやすい」と述べる。

実際、TOPIX500指数の1株当たり純資産(BPS)は22年末から21%増加しており、米S&P500種株価指数の14%や、ストックス欧州600指数、MSCIアジア太平洋指数(日本除く)の3%前後を大きく上回る。

ガバナンス改革への期待から日本株を再評価する姿勢を強めていた外国人投資家も、最近は日本株を大幅に売り越している。中国政府が景気対策を打ち出し中国株が急反発する中、低迷する中国株の代替として日本株を買う資金フローが途絶える懸念も出ている。

ただ投資家の間では、政策当局の後押しもあり日本のコーポレートガバナンス(企業統治)改革に期待する声は根強い。

改革は「途上」

農林中金全共連アセットマネジメントの中尾真也ファンドマネジャーは、低PBR銘柄の増加に関し「ガバナンス改革への期待がしぼんだということはない」と言及。PBR改善期待で買われた銘柄が利益確定の売りに押されやすくなっているほか、景気が下向きになり需給環境が悪化しているとの見方を示す。

東証も8月に資本コストや株価を意識した経営を要請する改革が「途上」だとの認識を示し、要請に基づく開示について「検討中」とする企業に期限を設けるなどの追加策も打ち出している。

米運用会社GMOのユーソニアン・ジャパン・エクイティーヘッド、ドリュー・エドワーズ氏は、資産運用会社などが参加するアジア・コーポレートガバナンス協会(ACGA)の一員として日本の当局者との会合を最近もった。日本の当局には「投資家からのフィードバックを集めて改革を継続するという真摯(しんし)な姿勢が感じられた」とし、投資家の期待は以前よりも高まっているとの見方を示している。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。