為替介入には一時的な円安抑止しか望めない。「家計の円売り」の流れを変える処方箋とは。

新NISAでは「オルカン」はじめ海外株投資が人気を集めている(写真:umaruchan4678 / PIXTA)※本記事は2024年5月10日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。

新NISAでは「オルカン」はじめ海外株投資が人気を集めている(写真:umaruchan4678 / PIXTA)※本記事は2024年5月10日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。ドル/円相場は160円付近からピークアウトしているものの、154円付近で高止まりしている。

現状、円安抑止の処方箋としては、為替介入や利上げといった裁量的なマクロ経済政策を脇に置けば、①対内直接投資促進、②インバウンド奨励、③レパトリ減税などが議論の俎上に上がっている。

③の日本企業が保有する外貨を国内へ送金する際の法人税を減免する、いわゆるレパトリ減税案(レパトリエーション=本国送還)については、前回の寄稿「『円安』抑止のために今こそ日本がとるべき手段 還流促す『レパトリ減税』で米利下げまで時間稼ぎ」で詳述した通りだ。

だが、まだ世論が盛り上がっていない政策として筆者が注目する論点がある。

それは「NISA(少額投資非課税制度)国内投資枠の設置」という考え方だ。すでに始まっている現行制度での購入部分にメスを入れるのは難しいとしても、新規流入資金を国内へ誘導する努力は一考に値する。

円安の一因に「家計の円売り」

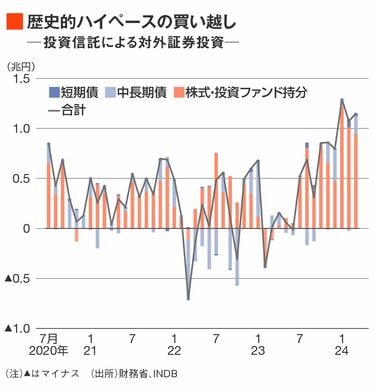

周知の通り、年初来の円安相場には新NISAに伴う海外株式の購入、いわゆる「家計の円売り」が寄与している側面も大きいと言われる。

財務省「対外及び対内証券売買契約等の状況(指定報告機関ベース)」に基づけば、投資信託経由の対外証券投資は今年1~3月期だけで約3.5兆円に達しており、これは過去10年平均の通年とほぼ匹敵する規模である。

それが主因かどうかはさておき、円安地合いに寄与しているのはほぼ間違いない。

過去の本コラムへの寄稿や拙著『「強い円」はどこへ行ったのか』では「家計の円売り」が過度な円安を促す展開を常々危惧してきた経緯があるが、そのシナリオは半ば実現しつつあるように感じる。

投資信託経由の対外証券投資の買い越しが今のペースで続くと仮定した場合、年間で優に10兆円を超える円売りが家計部門から出てくることになる。これは近年の日本の経常収支黒字の半分であり、筆者試算のキャシュフロー(CF)ベース経常収支と比較すれば、それとほぼ同額というイメージになる。

2022年や2023年の円安相場はともかく、2024年に入ってからの円安相場と「家計の円売り」の間には相応に関係があると考えるのが普通だろう。

為替リスクを避けたい個人投資家の受け皿

NISAに「つみたて投資枠」と「成長投資枠」に加えて、「国内投資枠」も設けるとした場合、どのような効果が期待されるのか。

内外の成長率格差を踏まえれば、今後も海外株への投資意欲は相応に強い状況は続きそうではある。とはいえ、過去2年間に直面した円安を踏まえ、これ以上の為替リスクを取ることに及び腰になる層も増えてはいるだろう。国内投資枠はそうした層の受け皿になる可能性を秘める。

国内投資枠が新設された分、新規投資資金が増えるというのであれば「家計の円売り」の勢いは変わらないが、おそらくそうならない。というのも、現行の年間360万円(つみたて投資枠120万円、成長投資枠240万円)の枠をすべて使い切る個人投資家は多数派ではないからだ。

金融庁の発表する「NISA口座の利用状況調査(2023年9月末時点)」によれば、2023年9月末時点の NISA口座数は2034万7312口座、その買い付け額は34兆0281億4597万円だ。単純計算で1口座あたり167万円である。

2014年から始まった旧NISA(年間120万円)が8年かけてその程度なのだから、平均して月2万円弱の投資額だろうか。年間360万円の枠が480万円や500万円になっても元々使い切っていないのだから大勢に影響はない。

こうした状況を踏まえれば、国内投資枠が新設された場合、海外投資に流れていた資金の一部は国内投資へと代替される展開が予見される。言い換えれば、国内投資枠が増えた部分は選択可能性の拡大でしかない。国内投資に配分された分、海外資産への投資(≒円売り)は減ることになるのであれば、それは立派な円安抑止策になる。

G7である日本では資本規制が難しい以上、インセンティブ設計として流出を減らすような工夫は求められる。

大きな副作用なく、日本株は上昇

この動きはすでに他国で始まっている。

2024年4月、英国はNISAの原形とされるISA(個人貯蓄口座)に関し、英国株投資の非課税枠を現在の年間2万ポンドから2万5000ポンドに引き上げる意向を予算編成方針において表明している。当然、英国企業への投資を促して金融市場を活性化させる狙いがある。

秋に総選挙を控える中、その実現可能性は現時点ではまだ読めないものがあるが、英国でこの方針が固まれば、日本でも同じ方針を求める機運が高まる可能性はあるだろう。

家計部門が余資を海外ではなく国内に配分するようになれば、日本株は上昇するし、円売りも抑制される。波及効果がわかりやすい(かつ大きな副作用もない)ゆえ、日本でも追随を求める声が強まる可能性は高い。

これ以外にも、シュレーダー政権下のドイツでは政策保有株式の売却益を時限的に非課税として売却を促し、個人株主の比率を押し上げようとしたこともあった。国内投資枠と比較すれば想定される効果が迂遠だが、家計部門の国内投資を奨励する策という意味では共通するため、検討される目があるだろう。

いずれにせよ「家計の円売り」に伴う円売り圧力を緩和する政策は利上げや為替介入はもとより、最近取り沙汰されるレパトリ減税案と比較すれば持続力を持つ円安抑止策であり、しかも資産運用立国の方針とも合致する。今後、議論が盛り上がってくる可能性は十分考えられる選択肢だろう。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。