選挙後急浮上した103万円の壁に代表される不透明な政治情勢は、日銀の「利上げシナリオ」にも影響を与えるのか。

「103万円の壁」どうなる? 自民・国民が協議開始で合意

衆院選で与党の過半数割れを受けて、自民党は今回の選挙で4倍に議席を伸ばした国民民主党と税制など政策ごとに協議を始めることで合意した。

国民民主党 玉木雄一郎代表:

(103万円の壁の引き上げを)全くやらないということであれば、当然我々は協力できない。そのときは(与党は)過半数に届いていないから予算も通らない、法律も通らない。

国民民主党が選挙で訴えてきたのが、年収「103万円の壁」の引き上げ。

103万円の壁の撤廃が実現すれば、国民の多くが所得税減税となり、手取りが増えることになる。玉木代表は自身のSNSで年収200万円の人は8万6000円。年収600万円の人は15万2000円の減税になると示している。

ただこれには政府から懸念の声も。

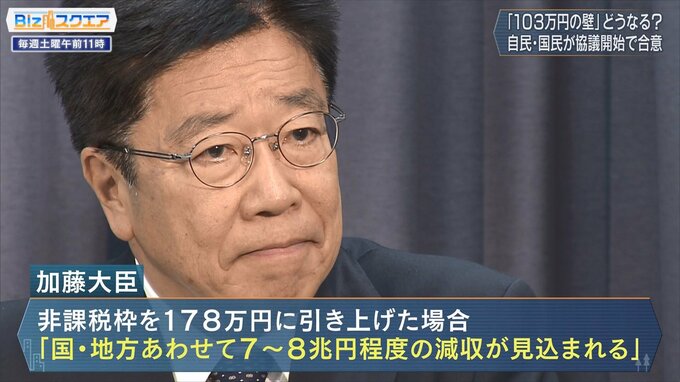

加藤勝信財務大臣:

国・地方において減収が見込まれること。高所得者ほど減収の影響が高くなる、大きくなる指摘もある。

加藤勝信財務大臣は103万円の壁を撤廃し、非課税枠を178万円に引き上げた場合、「国・地方あわせて7兆円~8兆円程度の減収が見込まれる」と説明した。税収の財源も含め総合的な議論が必要だと強調した。

こうした指摘に玉木氏は、「国の懐はそれだけ減るかもしれないが、国民の懐はそれだけ増えるので、当然、消費もまた企業も活発になって、相当税収増えるのでは」としている。

日銀 政策金利0.25%維持 米経済が及ぼす影響は…

「103万円の壁」など政策の実現性が不透明な中、10月末に行われた日銀の金融政策決定会合。

日本銀行 植田和男総裁:

経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ金融緩和度合いを調整していくことになる。

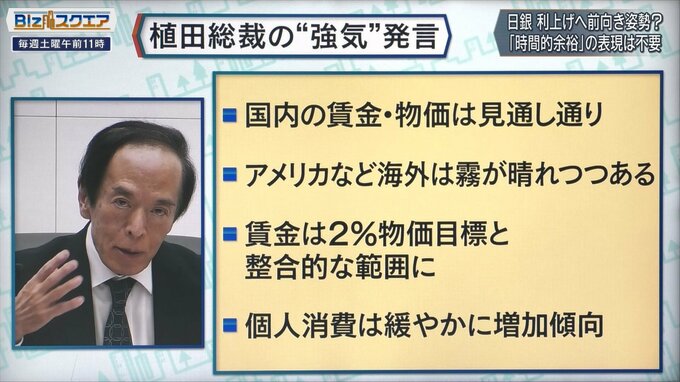

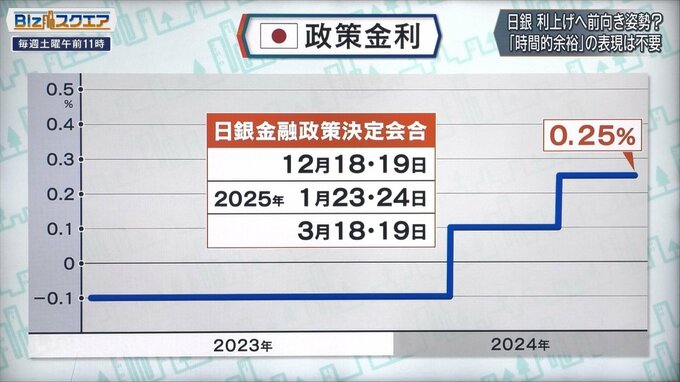

10月31日、日銀は政策金利である短期金利の誘導目標を現状の「0.25%程度」に据え置くことを決めた。植田総裁は会合後の会見で、8月以降繰り返していた「ある表現」を今後は使わないと述べた。

日本銀行 植田和男総裁:

「時間的余裕を持って見ていく」という表現は不要になる。普通の金融政策決定のやり方に戻る。

そして、追加利上げの判断材料として特に注視するとしてきたアメリカ経済については、「リスクの度合いは少しずつ下がってきている」と述べた。

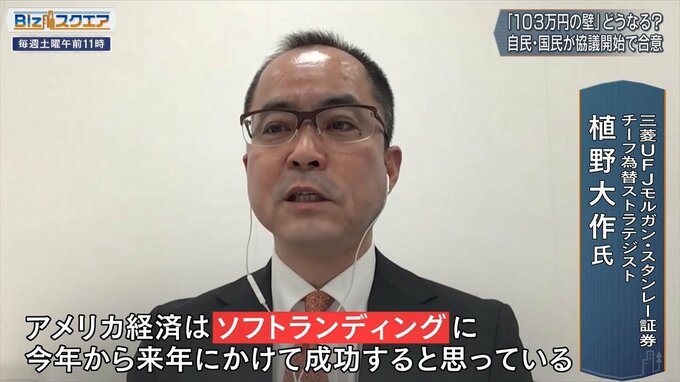

この発言から、次回12月の会合での利上げの観測が広がって、円相場は一時1ドル151円台後半まで円高が進んだ。番組のマーケット予想でおなじみの植野大作氏は今後の円相場について、3つのシナリオがあるという。

三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏:

アメリカ経済は今年から来年にかけて「ソフトランディング」に成功すると思っているので、為替は、140円台後半から150円前後を中心に比較的安定した状態が続くのではないか。

一方でこれから出てくるアメリカの経済指標が悪いものが増えて、「ハードランディング」シナリオが現実味を帯びてくると、今皆さんが想像している以上にアメリカの短期金利が下がるということで長期金利も下がってしまって、再び140円台をスルーして130円台の方に向かうようなドル安局面が来る。

逆にアメリカ経済の指標がものすごく強くて「ノーランディング」みたいな話になってしまうと、アメリカの短期金利も思ったほど下がらず長期金利もむしろ上がってしまって、再び160円を試すようなシナリオもあると思う。

国民民主党との部分連合による影響に関しては…

三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏:

為替に対する影響は2つ考え方があって、一つは財政赤字拡張、経済に刺激が入ることで、日銀は利上げに動きやすくなると、長期金利も上がり円高になるという説もあるが、明確な財源措置もないまま国民民主党の要求を丸呑みにして、日本の財政赤字拡大懸念が広がること自体は「円売り要因」になるという考え方もある。

「金利上昇圧力による円高要因」と「財政赤字、財政不安による円安要因」の綱引きになって、どちらに為替が反応するのかというのはちょっとやってみないとわからない。そういう微妙な状況だと思う。

日銀 利上げへ前向きな姿勢? 「時間的余裕」の表現は不要

10月31日の日銀の金融政策決定会合。中身は予定通り現状維持だったが、植田総裁の発言に注目が集まっていた。会見で「経済・物価の見通しが実現していけば、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」「時間的余裕を持って見ていく表現は不要になるのではないか」「普通の金融政策決定のやり方に戻る」などの発言があった。

――これはどういうことか?

東短リサーチ 社長 加藤出氏:

一つに時間的余裕という表現。8月5日の株価急落で日銀が狼狽したところもあり「利上げ急いでませんよ」というメッセージを強く出すための面もあったが、またアメリカ経済の動向に少し不安もあり、いろいろ混じってその表現を使っていたが、さすがにもういいかと。アメリカの方もしっかりしているということもあり、さらに為替が153円とか来ていたので相変わらず、ずっと「時間的余裕」と言い続けると、さらに円安に行くのでこの辺のタイミングで外しておこうということだったのだろう。

――利上げはしないという印象を与えたことをやめますということか。

東短リサーチ 社長 加藤出氏:

あまり引っ張るとその表現をやめた瞬間に、利上げだなとマーケットが思うのでそういう強いシグナルにならないようにするためにも、少し早めにやめておこうということだろう。

これ以外にも、植田総裁のいくつかの発言を見ると結構強気だ。例えば「国内の賃金・物価は見通し通り」「アメリカなど海外は霧が晴れつつある」「賃金は2%の物価目標と整合的な範囲」「個人消費は緩やかに増加傾向」。

――言っていることはこれまでのスタンスと変わらないが、全部合わせてみると、全てがうまくいっていると。逆にうまくいっていないことは一つも言ってない。と意外に利上げを近くやりたいと思っているような発言。

東短リサーチ 社長 加藤出氏:

経済との関係で言えば本来12月に利上げしてもいいと思うが、ただ8月5日の株価急落は日銀にとってトラウマになっている面もあるので、もう少し慎重にいこうと。

3か月ごとに日銀は「展望レポート」というもので、経済の見通しを出しているが、次は1月に出るので、経済の流れは日銀の予想通り「オントラックで来ている」ということを説明しながら、1月に利上げ決定だと思う。ただ、為替がトランプ当選など大統領選挙の行方次第ではさらに円安に進むと 12月の可能性も出てくる。

――今後、決定会合が12月と1月と、2回あるが、本命は1月。場合によって為替が円安に進めば12月で、ここで0.25%を上げて0.5%にするというシナリオか。

東短リサーチ 社長 加藤出氏:

先に行くよりは、手前に来るリスクの方が大きいかと思う。

物価の見通し日銀はどう考えているのか。展望レポートでは、景気の現状判断について「緩やかに回復している」を維持した。2024年度の物価上昇率は7月時点の2.5%を据え置いた。2025年度は2.1%から1.9%に引き下げ、26年度は1.9%を維持した。

――これ見ると、あまり変わっていない?そして自力であるところのエネルギーと生鮮食品を除くと、2026年度には2%を達成するとこういう見通しだ。

東短リサーチ 社長 加藤出氏:

前回を踏襲して変わっていない。今の金利は低すぎるから、徐々に金利引き上げを続けていくというスタンスの根拠になっている。

――金利は上げなければならないものか。

東短リサーチ 社長 加藤出氏:

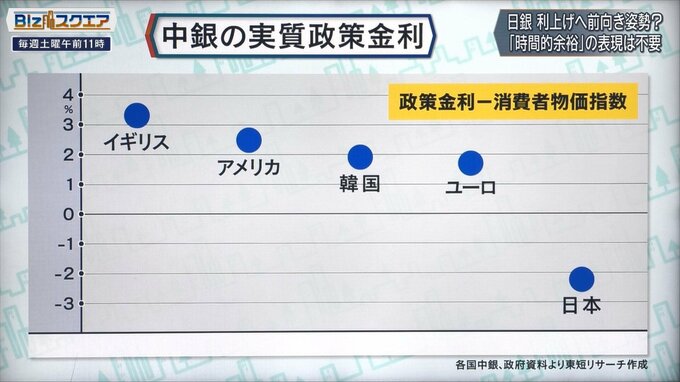

金利が低すぎる。インフレとのこのバランスで見る必要があって、インフレを差し引いた場合の50年弱ぶりぐらいの実質金利の低さ。

政策金利から消費者物価指数を差し引いた実質政策金利。日本は各国よりも圧倒的に低いことがわかる。

――実質金利は低いと、他のところにお金が流れるということか。

東短リサーチ 社長 加藤出氏:

圧倒的に低い。逆に我々の預金がインフレによって目減りしているということでもある。なのでお金が海外に流れやすいという状況でもある。それによって円安が続きやすいとするとその生活コストの上昇によって、家計は打撃を受ける。日本の消費が、今ひとつ元気が出てこないというのは金利が低すぎることで円安が進んで、消費が活発化しないという悪影響でもある。

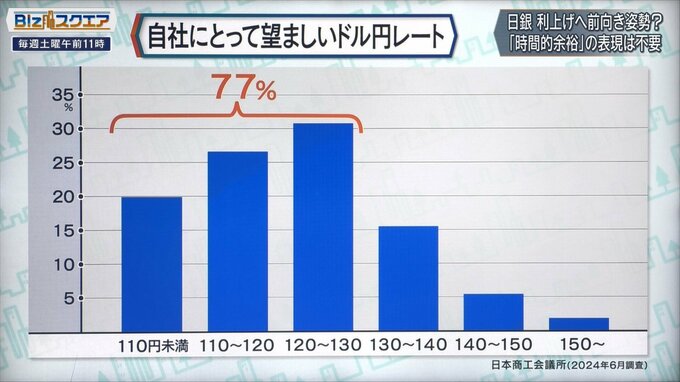

家計だけでなく中小企業にとってもダメージになっている。日本商工会議所がまとめた「自社にとって望ましい為替レート」のグラフ。中小企業にとっては120円~130円が最も望ましいレートとしている。

――企業は円安がいいというが、中小企業にとってはそうではないということか。

東短リサーチ 社長 加藤出氏:

自分で輸出している中小企業は少ない。その点では今の水準は大変収益上は打撃。しかも日本のサラリーマン、ビジネスパーソンの7割は中小企業に勤めているから、その点でも賃金と物価の好循環は中小企業においては起きにくくなってしまっている。

――依然として家計部門や中小企業から、輸出大企業や政府部門に「所得移転」が起きている?

東短リサーチ 社長 加藤出氏:

巨大な「所得移転」が起きている。だから大企業中心の日経平均は上がる。ただそれは決して日本経済全体を表しているわけではない。やはり低すぎる実質金利というものをもう少し修正していかないと、非常にアンバランスな状態になっている。

さらに「購買力平価に対するドル円の乖離」。つまり購買力平価で見た為替レートから実際のレートがどれぐらい乖離しているかというグラフを見ると…。

東短リサーチ 社長 加藤出氏:

「購買力平価」はアメリカと日本の物価水準が大体同じになるレートとそれに対して実際のレートがどれだけ離れてるか。上に行くと応援が割安、下が割高。今の152円というのは1970年と同程度なので、1ドル360円時代と同じぐらい実際は円の価値が弱い。仮に1ドル120円まで円高に行ったとしても、1973年と同程度なので、半世紀ぶりというぐらい、いかに今150円台の円というのは弱い。

――考えてみれば7月に日銀が追加利上げしたときよりも今の方が円安になり、何のために利上げしたのかという感じだ。

東短リサーチ 社長 加藤出氏:

日本銀行が前の緩和策以来、膨大に国債を持っている。これを急に減らすことができない、国債の金利が急に跳ね上がることを避けたいということで慎重に運営してきているので、海外との金利差がなかなか縮まらないことからの円安。

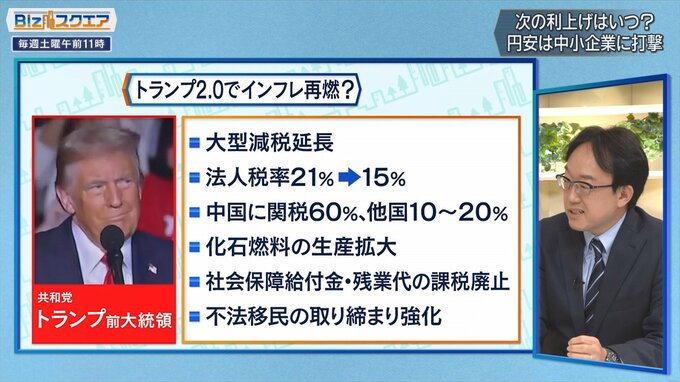

――いよいよ大統領選挙の結果が出るが、仮にトランプ大統領が当選することになるとまた円安圧力が強まるということもあり、やや心配になってくる。

東短リサーチ 社長 加藤出氏:

ただ一方で、アメリカは今好調だが、まさにトランプ第2次政権に大規模財政拡張で、インフレ気味になると、FRBの利下げが思うように進まないのではないかという不安がアメリカの企業経営者の間で高まってきているので、ある程度のバランスをとってほしいところではある。

(BS-TBS『Bizスクエア』 11月2日放送より)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。