(ブルームバーグ):円は、米国の大幅な利下げという追い風を吹き飛ばしかねない大きなマイナス要因に直面している。

円は先週、約5カ月ぶりの大幅な下落となり、24日朝も引き続き下落圧力にさらされている。米連邦準備制度理事会(FRB)は政策金利を0.5ポイント引き下げたが、パウエル議長は今後の緩和ペースに慎重な姿勢を示した。一方、日本銀行の植田和男総裁は政策判断には時間的な余裕があると発言。日米の利回り格差が十分に縮小して円を支えられるのかが疑問視されている。

円は6月末から対ドルで12%上昇し、17の主要通貨の中で最も高いパフォーマンスを上げている。それでも、この上昇相場が短命に終わる理由を挙げることは簡単だ。資本フローから投資家のポジショニングに至るまで、幾つもの要因がある。

以下の四つのチャートは円の脆弱(ぜいじゃく)性を示している。

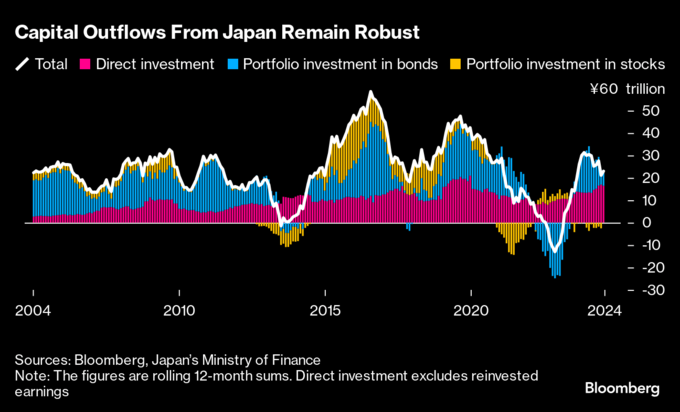

日銀がマイナス金利政策を終了した後も、低調な経済成長と高齢化の到来が国内から海外へと資金シフトを促す。外国債券の買いは今年縮小しているものの、直接投資が減少分を上回り、海外への資金流出は9兆4200億円に及ぶ。

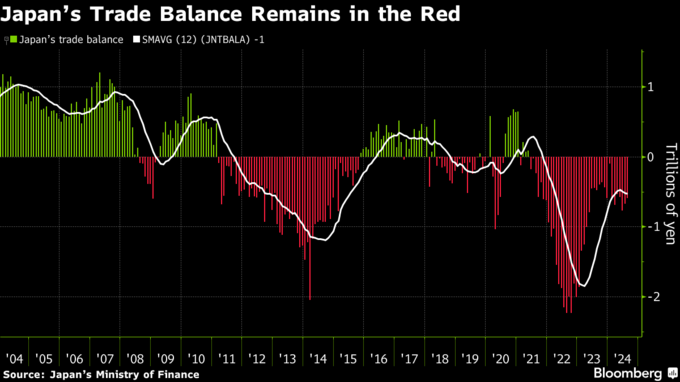

この状況は日本の貿易収支と似ている。赤字額は2022年のピーク時から縮小しているが、季節調整ベースでは3年にわたりゼロを下回っている。

ステート・ストリート銀行金融市場部の貝田和重部長は、足元のモメンタムは円高方向だが「根っこは円売り」と指摘する。日本の投資家の多くは「超過収益を取るなら海外だという感覚を持っている」と話す。

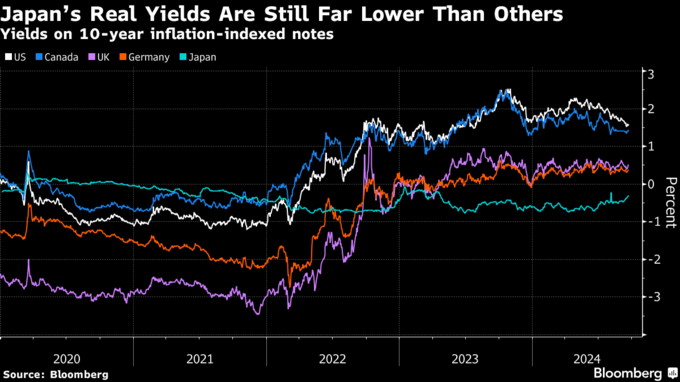

日銀が金融引き締めを開始した後も、日本のイールドカーブ全体は依然としてインフレ率を下回っている。これは、いわゆる実質利回りがプラスである米国など他の主要国とは対照的であり、日本の投資家にとっていまだ海外市場の方が魅力的に映る理由となっている。

米国の18日の大幅利下げは、パウエル議長が経済のソフトランディング(軟着陸)を確実にするための試みと捉えられている。経済の急減速が回避されるのであれば、米国債利回りのさらなる低下と円高を抑制する可能性がある。

しんきんアセットマネジメント投信の加藤純チーフマーケットアナリストは、「実質金利がまだマイナスの円は売られやすい」と指摘。「米経済もそこまで急失速というわけでもないことを考えると、日米の実質金利差も劇的な縮小という局面は一服する可能性もある」と話す。

日銀は20日、政策金利を0.25%で据え置いた。植田総裁は、年初以降の円安に伴う物価の上振れリスクは相応に減少しているとし、政策判断に当たっては「時間的な余裕はある」と述べた。

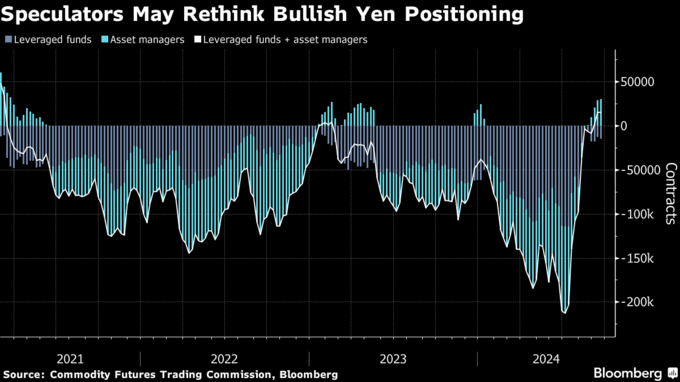

円高の持続性に対する疑念から、投機筋が21年以来の高水準となっている円買いポジションを再考する可能性もあろう。円金利が他国と比べて低いということは、利回り格差を相殺するほど円高が進まない限り、投資家は円買いポジションで損失を抱えることを意味する。

東海東京インテリジェンス・ラボの柴田秀樹金利・為替シニアストラテジストは、投機筋が「これ以上、円の買いポジションを積み増すのは難しい状況」だとみる。「米国債は既に相当利下げを織り込んでいる」ため、日米の実質金利差を背景とした「円買い圧力はすでにピークアウトしているのではないか」と述べた。

--取材協力:船曳三郎、日高正裕.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。