金利を上げれば客離れが起きかねない(記者撮影)

金利を上げれば客離れが起きかねない(記者撮影)住宅ローンの「変動金利」に注目が集まっている。日銀による政策金利の引き上げや市場金利の上昇に追随して変動型住宅ローンの金利が上昇すれば、利払いが膨らんで家計を圧迫しかねないためだ。

ところが、当の銀行は変動金利の引き上げに及び腰。金利を引き上げると他行との金利競争で後れを取るため、金利上昇局面で収益を追求できないジレンマに陥っている。

参照金利の動きに追随しない銀行も

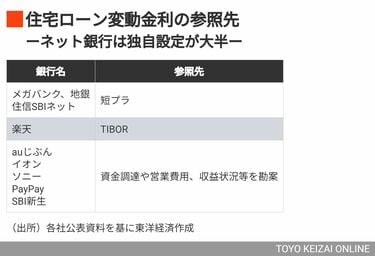

一般に、住宅ローンの変動金利は次のように決まる。銀行ごとに基準金利を定め、そこから個人の信用力などに応じて金利が割り引かれ、最終的な借入金利(適用金利)が決定する。

目下の焦点は、基準金利の引き上げだ。多くの銀行で変動型の基準金利は短期プライムレート(短プラ)に連動する。理論的には、日銀が利上げに踏み切れば短プラが上昇し、それを参照する住宅ローンの基準金利が上がり、適用金利も上がる。

だが、住宅ローンビジネスの現場はそう単純ではない。

基準金利に短プラを採用する銀行の幹部は「『短プラ連動』とうたってはいるが、完全に連動するとは限らない」と打ち明ける。「結局は競争だ。他行が金利を引き上げなければ、うちも上げられないだろう」。参照先の金利水準が上がっても基準金利の上昇を限定的にしたり、割引率を拡大して適用金利は従来の水準と変えない選択肢もあるという。

別のネット銀行幹部は「どれだけ商品性を磨いても、結局注目されるのは金利水準。横並びにならざるをえない」と指摘する。2023年に住宅金融支援機構が行った調査によれば、住宅ローンの金利設定に際して考慮する要素として、95%の金融機関が「競合する他機関の金利」を挙げた。客離れを考えれば、おいそれと利上げには踏み切れない。

市場金利を基準金利の参照先とする銀行では、市場金利の上昇に追随しない事態がすでに現実となっている。

楽天銀行と山陰合同銀行の住宅ローンの基準金利は、代表的な短期金融市場の金利指標である6カ月物の日本円TIBOR(東京銀行間取引金利)を参照している。TIBORはマイナス金利解除の観測が浮上した3月上旬から上昇しているが、楽天銀行が4月の基準金利を引き上げたのとは対照的に、山陰合同銀行は引き上げを見送った。

変動金利が動きづらい要因には、住宅ローンの収益源が金利収入だけではなくなりつつある点も挙げられる。

一例がauじぶん銀行だ。4月時点の最優遇変動金利は0.319%。加えて、電話回線や新電力などKDDIグループのサービスを利用すれば優遇幅はさらに拡大し、金利は0.169%まで下がる。会社側は公表していないが、引き下げに伴う金利収入の減少分は、これらのサービスを提供するグループ会社が事実上負担する戦略のようだ。

住宅ローン企画推進部の吉永圭吾マネージャーは「グループシナジーを活用して、使いやすい金利を提供したい」と話す。実際、KDDIグループのサービスを利用し、優遇後の金利が0.3%を切る利用者は少なくないという。同行にとって住宅ローンは、金利収入を得るというよりも、むしろグループの「経済圏」に取り込むための呼び水となっている。

引き返せない融資手数料の罠

加えて、銀行が融資手数料に傾倒することで、金利の上昇圧力が弱まっている状況も見て取れる。

「このタイミングで引き下げに来たか」。ある銀行の住宅ローン担当者は虚を突かれた。日銀がマイナス金利解除を発表した翌営業日に当たる3月21日、SBI新生銀行は住宅ローンの変動金利の優遇キャンペーンを打ち出した。4月以降の新規申し込みや借り換えを対象に、最優遇金利を従来の0.42%から0.29%まで引き下げた。

一方で、同行は預金金利を3月下旬から引き上げている。資金調達費用がかさむ中で住宅ローン金利を引き下げれば、利ザヤの縮小は不可避だ。それでも同行が最安値水準の金利を提示した背景にあるのは「融資手数料」だ。

かつての住宅ローンは、利用者が保証会社に保証料を支払う方式が主流だった。近年は保証料を取らない代わりに、銀行に数十万から百万円程度の手数料を支払う融資手数料型が普及。手っ取り早く収益を上げられるとあって、今ではほとんどの銀行が保証料型から手数料型へと軸足を移している。「手数料型を導入した途端に、不採算だった住宅ローンの収益性が改善した」(地方銀行幹部)。

前述のSBI新生銀行の場合、最優遇で0.29%の低金利を享受するには、住宅ローン契約時に借入額の2.2%を一括で支払う必要がある。5000万円のローンなら手数料は110万円だ。赤字覚悟で金利を下げる代わりに、住宅ローンの申し込み件数を増やして融資手数料を稼ぐもくろみが透ける。

融資手数料への過度な依存は諸刃の剣でもある。手数料型の採用に消極的なある銀行の首脳は「手数料型は『麻薬』だ。一度導入したら最後、収益を維持するためにローンの実行件数を追い求めないといけなくなる」と話す。

金利を引き上げた結果申し込みが減れば、手数料が目減りしかねない。こうした事情も、銀行が変動金利の引き上げをためらう一因となっている。

短プラを引き上げた住信SBIの勝算

金利水準の我慢比べの様相さえ呈する住宅ローン市場。住信SBIネット銀行の円山法昭社長は「今の住宅ローン金利の決まり方は合理的ではない。マーケットは相当ゆがんでいる」と喝破する。「マーケットを適正な金利水準に誘導したい。ユーザーの利便性を改善させて、金利競争によらずに住宅ローンを獲得する」(円山社長)。

その言葉通り、同行は5月1日から短プラを0.1%引き上げる。基準金利の判定日である10月1日時点で短プラが引き上がったままなら、2025年1月からは住宅ローンの返済額が増える可能性が高い。

先陣を切って短プラを引き上げた同行に勝算はあるのか。

同行が秘策と位置づけるのは、5月下旬から投入する邦銀初のデジタルプラットフォーム「かんたん住宅ローン」だ。住宅ローンを利用したい個人と不動産業者、銀行をオンラインでつなぎ、必要書類の受け渡しや連絡、進捗の確認をすべてプラットフォーム上で行う。従来の申し込み手続きと比較して審査スピードは2倍、コストは半分に抑えられる見通しだ。

同行は利便性が高ければ、他行より金利が高くても顧客からの支持を得られると踏む。狙いは個人だけでなく不動産業者にも及ぶ。住宅ローン業務の負担軽減につながると分かれば、提携業者が同行の住宅ローン商品を積極的に紹介する動機づけとなるためだ。

多くの銀行は10月に基準金利の見直しを行う。住信SBIネット銀に追随して利上げに踏み切るか、あるいは低金利を維持して利上げを嫌う顧客の受け皿となるのか。銀行ごとの対応が焦点となりそうだ。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。