(ブルームバーグ): 16日の日本市場では株式相場が反発し、円相場は1ドル=158円台後半に下落した。米国で共和党のトランプ候補が大統領に返り咲く確率が高まったとの見方から、財政支出拡大や米景気浮揚の可能性を意識した株買い、ドル買い・円売りが優勢となった。

一方、債券相場は上昇。前日の米国債利回り上昇を受けて売り先行で始まったが、流動性供給入札に対する楽観的な見方を背景に徐々に買い優勢となり、長期金利は3週間ぶりの低水準を付けた。

15日の米国市場では共和党政権が復活した場合の減税や歳出拡大、規制緩和が期待され、いわゆるトランプトレードが活発化。株式相場と長期年限の国債利回りが上昇し、ドルは小幅高となった。

三菱UFJモルガン・スタンレー証券の植野大作チーフ為替ストラテジストは米国市場について「8年前のトランプラリーの予習効果から、株高・金利上昇・ドル高が進んでいる」とし、目先はトランプ氏の勝利確率が高まるにつれ「トランプトレード」が続きやすいと話した。

株式

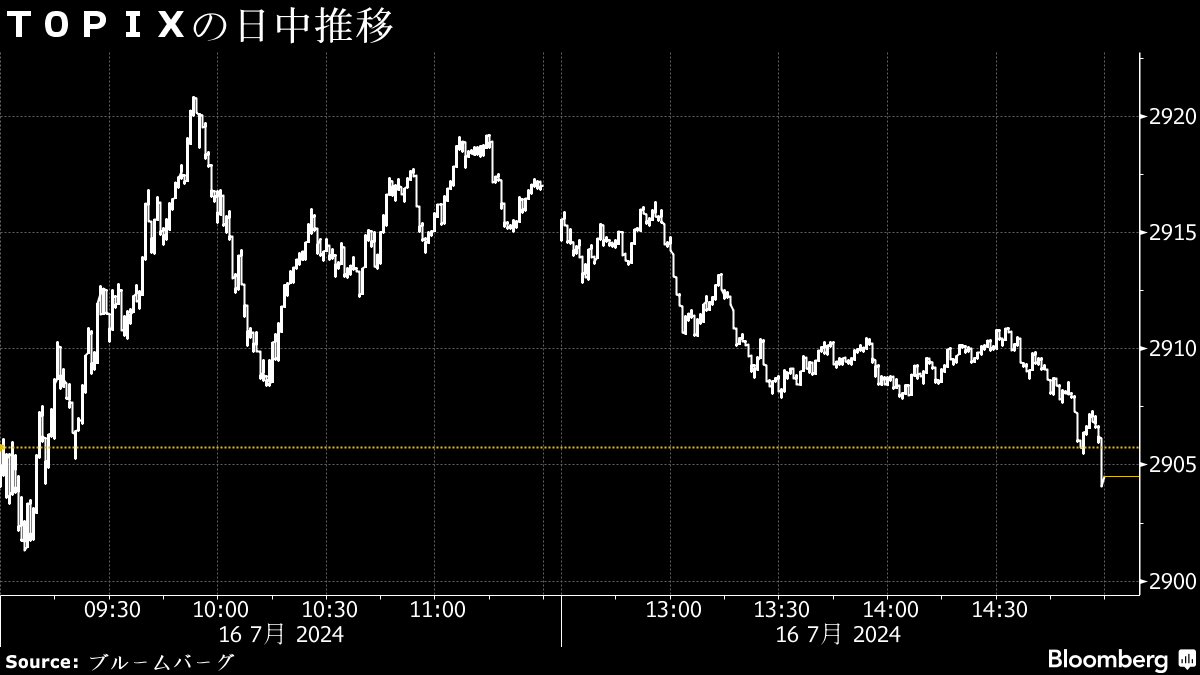

東京株式相場は反発。トランプ候補が米大統領選に勝利し財政支出を拡大するとの思惑などを背景に、米経済のソフトランディング(軟着陸)期待から電機や機械といった輸出関連銘柄が高い。銀行や保険などの金融株に加え、商社株も堅調だ。

野村アセットマネジメントの石黒英之チーフ・ストラテジストは、トランプ前大統領の財政拡張を伴う景気刺激策はリセッション(景気後退)回避の良い政策で、日本株にとってもグローバル経済の底堅さと円安継続要因となってプラス、と述べた。

TOPIX上昇に最も貢献したのは日立製作所で2.3%の値上がり。指数構成銘柄2136のうち、1074銘柄が上昇、962銘柄が下落した。

銀行株や保険株が上昇し、TOPIXバリュー指数は同グロース指数をアウトパフォームした。

りそなアセットマネジメントの下出衛チーフストラテジストは、米経済のソフトランディング期待から投資家の投資対象は成長株から割安株へ移っていると指摘。最近の経済データでインフレが2%目標に向かっているとの自信を深めたとの米連邦準備制度理事会(FRB)のパウエル議長の発言もあり、米利下げの確度が高まったとの見解を示した。

為替

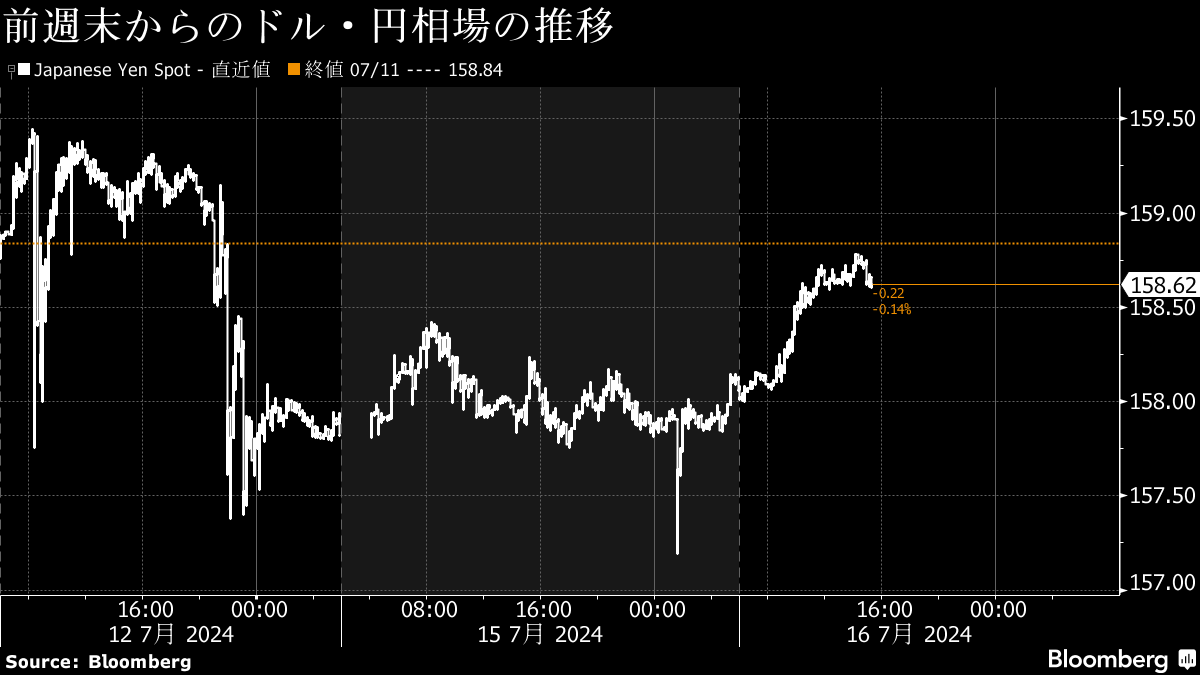

東京外国為替市場の円相場は1ドル=158円台後半に下落。米大統領選でトランプ前大統領が勝利する可能性が高まったとの見方から、拡張的な財政政策などを見込んだ「トランプトレード」がドル高要因となっている。日本の3連休明けに伴うドル需要も円の重しとなった。

オーストラリア・ニュージーランド銀行外国為替・コモディティ営業部の町田広之ディレクターは「トランプトレードでドル買いという見方があることが、ドル買い・円売りの動きを後押ししている」と指摘。先週前半までの161円台と比べて158円台は値頃感があり、3連休明けの国内輸入企業など実需のドル買いが強まったことも円の押し下げ要因になったと説明した。

一方、11、12日の円の急伸を巡り、市場では介入警戒感がくすぶっている。神田真人財務官は13日未明、為替介入をしたかどうか「申し上げることはない」と述べた。日銀はきょう夕に17日分の当座預金増減要因の予想値を公表する予定で、市場の推計値との差から12日の介入の有無や規模を推定することになる

三菱UFJモルガンの植野氏は、トランプトレードによって円安が進んだ場合、政府・日本銀行による為替介入が実施されると予想。先週末の介入とおぼしき動きから「頻繁に介入をする意思と能力があることを見せつけ、160円という水準を意識した戦略に変わった可能性がある」と指摘した。

債券

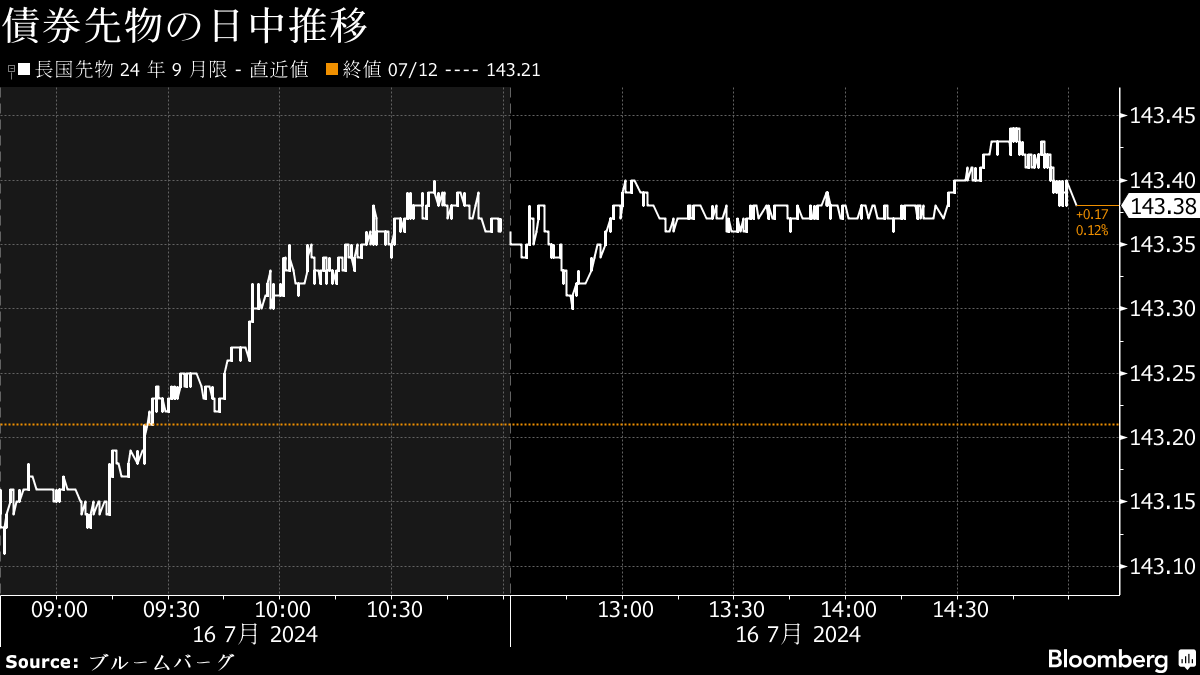

債券相場は上昇し、長期金利は3週間ぶりの水準に低下した。米長期金利が16日の時間外取引で低下したことや、国内の流動性供給入札を順調に終えたことで買いが優勢となった。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは、9月利下げが視野に入る中で米金利が低下しやすくなっていることが円債相場の大きなサポートになっていると指摘。為替の円安が一服し、日銀の早期利上げの可能性が低下したとの見方が債券の買い要因になっているようだとも述べた。

流動性供給入札(残存期間5年超15.5年以下)の結果によると、最大利回り格差がマイナス0.029%、平均利回り格差はマイナス0.031%。応札倍率は3.43倍と前回同ゾーンの入札があった6月11日(3.45倍)とほぼ同水準だった。稲留氏は「しっかりした結果だった。品薄銘柄が対象で一定の需要が集まったもようだ」と述べた。

日本債券: 流動性供給の過去の入札結果 (表)

新発国債利回り(午後3時時点)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。