(ブルームバーグ): 欧州債務危機以降で最悪の国債下落。市場から締め出される可能性を前に資金調達を急ぐ企業。約2000億ドル(約32兆2000億円)相当の株式時価総額消失。マクロン大統領が今月上旬に解散・総選挙を決めた後、フランス金融市場はこうした混乱に見舞われた。

投資家は30日の第1回投票で、事態がさらに悪化するかどうかを知ることになる。

フランスの財政健全性には突然の選挙決定前から疑問符がついており、投資家は仏国債を空売りしていた。米国市場に代わる安定的で比較的ボラティリティーの低い市場としてのフランスの評価は傷付いた。

フランクリン・テンプルトンの欧州債券部門責任者、デービッド・ザーン氏は、フランス国債のドイツ債に対するスプレッドは「簡単に」100ベーシスポイント(bp、1bp=0.01%)を突破し得るとみている。1カ月弱前には考えられなかったことだ。28日は84bpに拡大した。

エレバ・キャピタルのシニアポートフォリオマネジャー、ステファン・デオ氏は「この市場から得られるものは何もない」と述べた。同氏は自身のファンドでフランスへのエクスポージャーを減らした。

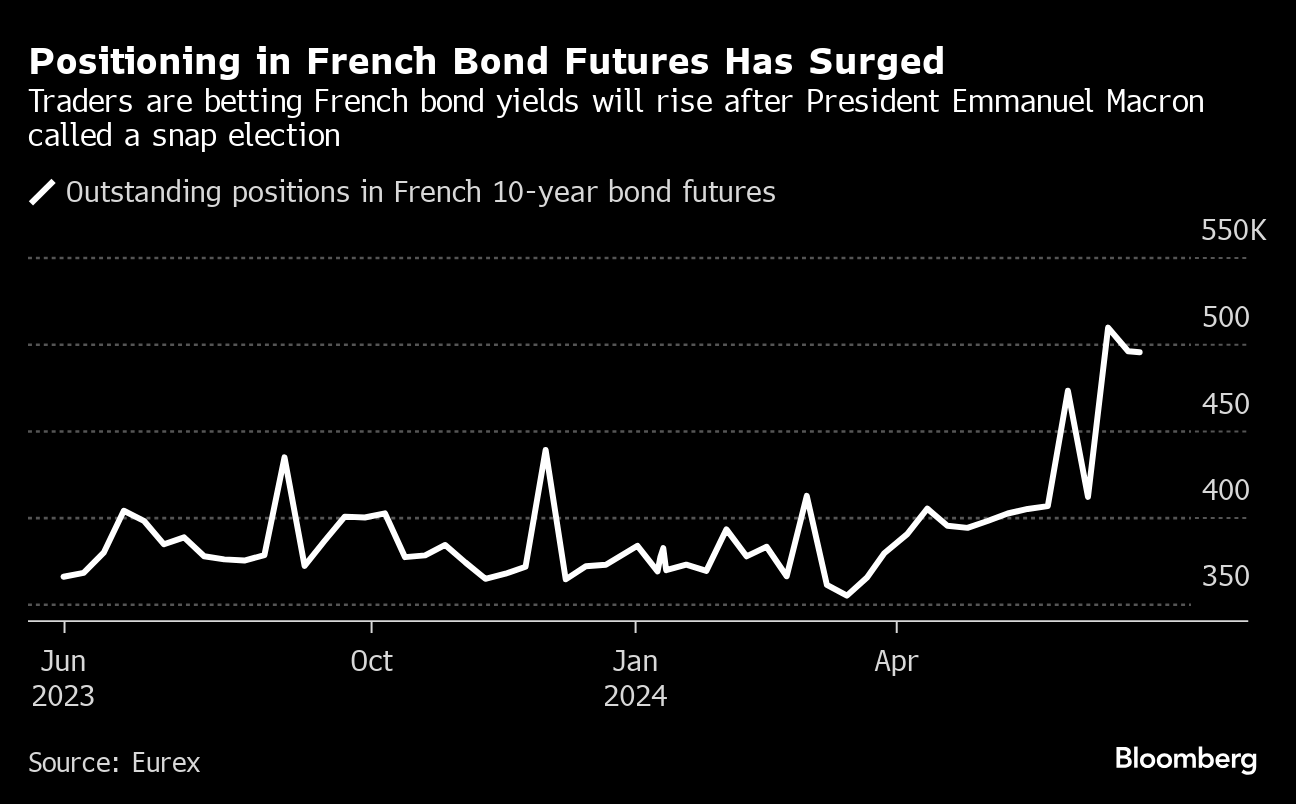

投票を控え、トレーダーのフランス国債先物ポジションは少なくともここ1年で最大となっている。一段の利回り上昇を見込んでいる兆候だ。

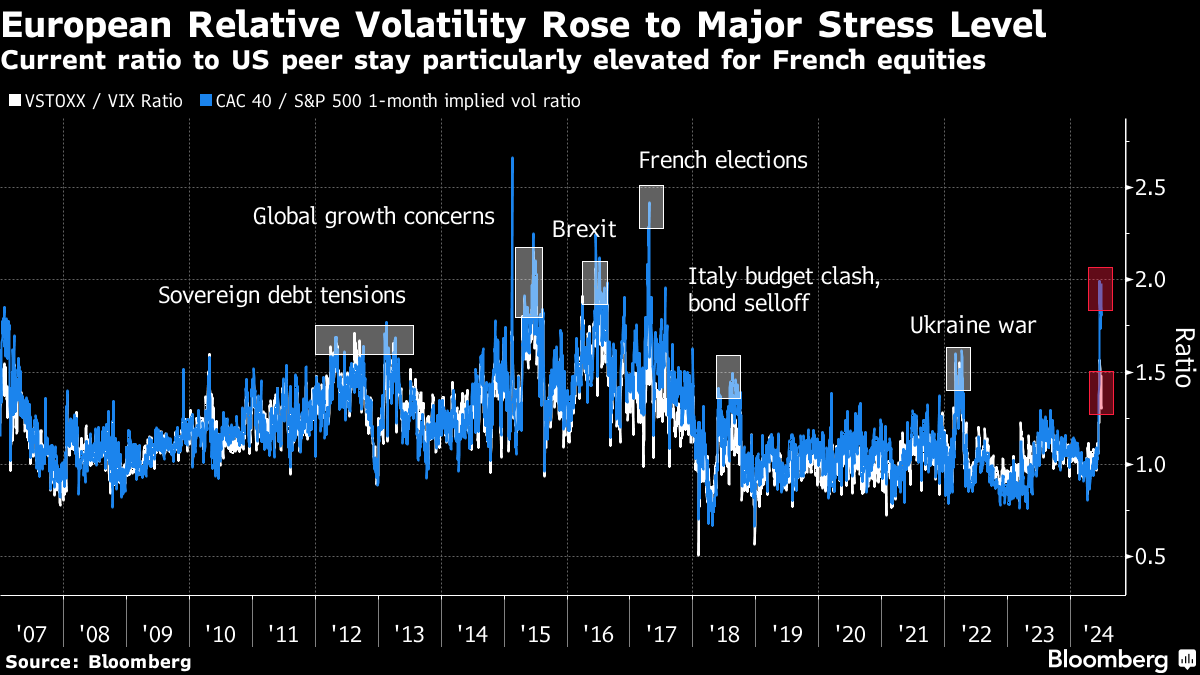

株式トレーダーの欧州の主要優良株指数のプットオプション保有は過去2年で最大。為替トレーダーは、ユーロ下落から身を守るデリバティブに、過去15カ月で最速ペースで投資している。

あらゆる市場が懸念するのは、フランスの新政権が債務をさらに膨らませることだ。フランスの財政赤字はすでに欧州連合(EU)の規則で許容される範囲を超えているが、選挙で極右か左派が躍進すれば財政規律がさらに緩む可能性が高まる。

外国人投資家がフランス国債を売り最終的に同国の銀行が買いを余儀なくされれば、国債市場の痛みは銀行の痛みにつながる。その時点で問題は国境を越えて、域内の財政の弱い国の借り入れコストを押し上げる可能性がある。

アリアンツ・グローバル・インベスターズのポートフォリオマネジャーは最近、投資家の頭には欧州債務危機の記憶があると指摘。フランスからの波紋が再びユーロを脅かす可能性があると論じた。

ルペン氏が率いる極右政党は前回台頭したのは2017年の大統領選挙だが、当時はユーロ離脱の是非を問う国民投票を約束していた。同氏の姿勢はその後に和らいでいるが、同党の政策は投資家を不安にさせている。

フランスのEU離脱の可能性を示すクレジット・デフォルト・スワップの指標は、欧州議会選挙以降にほぼ倍増し、2017年以降で最高に近い。

フランス国債の弱さはイタリアにも波及し、イタリア債とドイツ債のスプレッドは2月以来の高水準に拡大している。

クレジット市場でフランス企業が借り入れのために支払うリスクプレミアムは、ユーロ圏の同業他社との比較で17年の選挙直前以来の高水準に跳ね上がった。

ユーロ圏の銀行株が下落した場合に支払いが発生するデリバティブの取引は、16年以降で最高を記録した。銀行は国債保有や経済へのエクスポージャーを通じて国の政治動向から影響を受けやすい。

原題:Traders See Nothing to Win in French Vote That’s Cost Billions(抜粋)

--取材協力:Vassilis Karamanis、James Hirai、Jan-Patrick Barnert.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。