1ドル=155円の節目が近づくドル円相場。中東情勢次第では原油が急騰し、アメリカは利下げどころか再び利上げとなりかねない。日銀、そして財務省の置かれた状況とは。円高に振れるときは来るのか。

(写真:manoimage / PIXTA)

(写真:manoimage / PIXTA)依然、金融市場の争点は中東リスクに集まっている。イランによるイスラエル攻撃に際し、バイデン米大統領はネタニヤフ・イスラエル首相に対して報復の自制を呼びかけたことが報じられているが、現在の報道を見る限り、イスラエル側の反撃は不可避の情勢と見受けられる。

本件がアメリカ、イスラエル、イランの三者を巻き込んだ紛争へと発展するかどうかは現状では見えてこない。

詳しいことは中東政治の専門家に委ねるとして、市場への影響をどう考えるべきか。

最悪のシナリオは「アメリカの利上げ再開」

現状、懸念されるシナリオは「①原油価格急騰→②アメリカの利下げ遅延→③米株の大崩れ」であり、円相場においては「日米金利差拡大」並びに「貿易収支赤字拡大」の2つの観点から、想定外の円安リスクが高まる現状と読める。

最悪のシナリオは、②のアメリカ利下げ遅延にとどまらず利上げの再開にまで至る展開だろう。可能性はごく低いものだが、ドル/円相場の160円到達を視野に入れるならばそこまでの想定は必要になる。

なお、原油価格上昇がアメリカ国民の生活不安を招き、バイデン大統領の再選が危うくなる可能性についてはもとより劣勢が伝えられる中、さほど大きな材料にはならないように思える。

それが1ドル160円かどうかは別として、円安が持続性を伴うと仮定した場合、日銀の対応も逐一注目を集めることになる。

現状の円安相場は日銀の追加利上げ(や円買い為替介入)を催促する側面も含んでいるだろう。しかし、経験則を踏まえれば、一度でも中央銀行が応戦すれば、投機的なゲームに巻き込まれてしまう懸念はある。

「催促的に円売りを重ねれば、利上げしてくれる」とわかれば、そこで利益確定することによって収益機会が生まれる。投機的にリピートする価値は十分ある話だ。

日銀の本音がどうであろうと、円売りが進んでいるときに利上げを決断すれば、金融市場は恐らく「円安が嫌だから利上げをした」と解釈する。今後、会合が近づくにつれて催促的に円売りが強まる可能性は高いと言わざるを得ない。

この悪循環を脱するためには、日銀金融政策決定会合とはまったく無関係の時間帯に円安が修正される必要がある。

新興国より難しい通貨防衛

2022年と2023年はたまたまCPIショック(アメリカの消費者物価指数の伸び率が市場予想を下回り、利上げの終わりが意識された)が助け舟になった。

2024年はFRB(アメリカ連邦準備制度理事会)の利下げこそ最大の助け舟になるはずだったが、周知の通り、その可能性は著しく低下している。そのうえで原油価格の騰勢までも円売りの背中を押している。

通貨売りで連続利上げを煽られるという構図は、新興国が通貨防衛に追い込まれる定番のパターンだ。新興国であれば、為替介入や資本規制を柔軟に組み合わせることができるが、G7の一角でもある日本はより選択肢が限定されていることを見透かされやすいという難しさもある。大国ゆえの難しさだ。

このように論じてしまうと、円だけが追い詰められているような印象を抱きやすいが、厳密にはそうではない。

現状はドル高相場であり、売られているのは円だけではない。日本ではあまり話題にならないだけでユーロ/ドルも年初来安値を更新し続けている。

言い換えれば、足元の円安は「日本売りの結果」ではなく(もちろんそれがゼロとは言わないが)、「ドル高の裏返し」という部分も相応に含んでいることは知っておきたい。

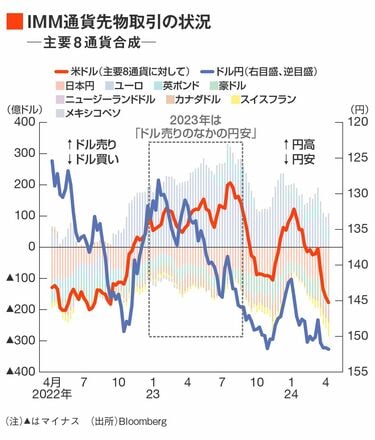

図に示されるように、IMM通貨先物取引における主要8通貨の合成ポジション(対ドル)を見ると、ドル買い持ち高は過去2年間の最高水準に接近している。為替市場全体でドルが買われる中、円は数多く売られている通貨の1つという位置づけにある。

これに対し、例えば2023年を振り返れば、合成ポジションで見てドル売りが積み上がる局面でも円安は進んでいた(図中点線四角部分)。当時は「ドル高の裏返し」ではなく「日本売りの結果」を多分に含んでいたからではないかと思われる。

円安抑止のために打つべき海外利益の環流策

こうしたポジション状況を踏まえると、2023年とは異なり、ドル高が修正されるタイミングでは円安の修正も相応に期待できる部分はある。財務省が情報発信するように、現在の円売りが投機的な色合いを帯びていることは事実だろう。

「投機的なドル買い」の裏側で、円を含む多くの通貨が押し下げられているのが現在の為替市場である。

もっとも、肝心の「ドル高が修正されるタイミング」の代表格がFRBの利下げであり、「最悪のシナリオはアメリカの利上げ再開」とすら言われる中で、円安を取り巻く情勢は実質的には八方ふさがりの様相を強めているのは事実だ。

こうして考えていくと、今後、円安抑止を検討するにあたって、例えば日本の企業部門が海外に留保する利益などは政策的に還流の余地を探る展開にはなり得る。

人件費の上昇が日本経済の新しい潮流として到来しつつあることを思えば、企業部門の国内における資金ニーズはこれまでよりも大きいようにも思える。この点は別の機会に改めて論じたい。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。