直近1年で4回も業績予想を下方修正したアステラス製薬。強気すぎる目標に、株式市場からの信用を失いつつある(撮影:今井康一)

直近1年で4回も業績予想を下方修正したアステラス製薬。強気すぎる目標に、株式市場からの信用を失いつつある(撮影:今井康一)「株式市場の皆様の期待に応えられなかったことを、経営陣として非常に重く受けとめております」

国内製薬大手のアステラス製薬が4月25日に開いた、2024年3月期の通期決算説明会。日頃、はっきりとした強気な物言いで知られる岡村直樹社長CEO(最高経営責任者)は、いつになく神妙な面持ちで反省の弁を述べた。

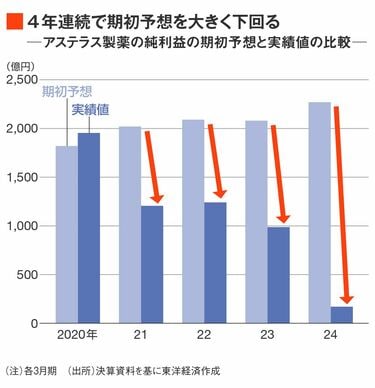

それもそのはず、アステラスはこの1年で4回も通期業績予想の下方修正を行い、純利益は期初に見込んだ数字を9割以上も下回る結果となったからだ。

“恒例行事”と化した下方修正

ちょうど1年前、アステラスは2024年3月期(国際会計基準)について、売上高1兆5200億円(前期比0.1%増)、営業利益2880億円(同116.5%増)、純利益2270億円(同130%増)とする業績予想を公表した。

ところがその後、四半期決算の発表シーズンが来るたびに予想を下方修正。結果として、増収こそ維持したものの、営業利益は255億円(同80.8%減)、純利益は170億円(同82.7%減)と、2期連続の減益で着地した。2000億円台の営業利益をコンスタントに稼いでいた2010年代後半と比べ、収益力は落ち込んでいる。

減益となった最大の要因は、昨年買収したアメリカ子会社の無形資産の償却費を約600億円計上したことだ。ほかにも、新薬の販売が計画を下回ったことや、開発を進めている新薬候補の無形資産の減損損失を約400億円計上したことなどが痛手となった。

実はアステラスでは2021年3月期以降、4年連続で期初に掲げた業績予想を大幅に下回る事態が相次いできた。近年の同社にとって、下方修正はもはや“恒例行事”と言っても過言ではない。

度重なる下方修正を受け、株価もふるわない。昨年4月に2000円台を推移していた株価は、足元では1500円前後。この1年で約25%下落している。

UBS証券の春田かすみアナリストは「予想が強気すぎて、市場からの信用を失っていた。精度の高い業績予想を出すことが株式市場から問われている」と指摘する。

なぜアステラスは、強気の予想を掲げてきたのか。岡村CEOは決算説明会の中で「(業績予想が)意欲的でないと、組織がだんだんやらなくなっていく」と発言した。高い予想を設定することで、現場の士気を高める意図があったようだ。

しかしこの経営陣の狙いとは裏腹に、社内からは疑問の声が上がる。「社内向けに野心的な目標を掲げるならわかるが、なぜ社外に大風呂敷を広げるのかがわからない。そのせいで、市場からも信用されなくなっている」(アステラス社員)。

迫り来る屋台骨の特許切れに焦り

野心的な数字を社外に出してまで現場に発破をかけてきた背景には、同社の焦りがうかがえる。屋台骨である前立腺がん薬「イクスタンジ」の特許切れが2027年に迫っているからだ。

イクスタンジの2024年3月期の売上高は約7500億円に上り、全社売上高の47%を占めている。しかし特許が切れれば安価な後発品が市場に出回り、売り上げが急落する可能性がある。

イクスタンジのような超大型薬を抱える製薬企業は、特許切れに伴う売り上げ喪失を何年も前から見越して、複数の後継薬を大型化させておく必要がある。アステラスも当然手を打ってきたが、それらの育成は道半ばだ。

同社が今、大型薬の候補として見込んでいるのが、アメリカの製薬企業と共同開発する抗がん剤の「パドセブ」と、昨年7月に約8000億円で子会社化したアメリカのバイオベンチャーが開発した眼科領域の薬「アイザーヴェイ」。ピーク時の年間売り上げは最大でパドセブが5000億円、アイザーヴェイは4000億円と予想している。

しかし2024年3月期の実績は、パドセブが854億円、アイザーヴェイが121億円にとどまる。今2025年3月期はそれぞれ1512億円、464億円に大きく伸ばす計画だが、3年後に迫ったイクスタンジの特許切れを補うには心もとない状況だ。

アステラスではほかにも、大型化を期待していた薬があった。2023年5月にアメリカで承認を取得し、販売が始まった更年期障害薬の「ベオーザ」だ。

女性の社会進出に伴って更年期障害を治療する機運が高まっていることや、副作用が問題視されてきた既存薬と異なる作用方法を持つことから、アステラスは当初、ベオーザのピーク時の年間売上高は最大5000億円に上ると見積もった。1年前に東洋経済が実施したインタビューで、岡村CEOは「爆発的に普及する可能性がある薬だ。ある意味、そうでなければ私は成功と見なさない」とも語っていた。

しかしそのもくろみは、発売から1年足らずで大きく外れることとなった。2024年3月期の売上高は、約490億円の目標に対して、結果は73億円どまり。これを受け、今回の決算発表と併せてピーク時売上高の予想を2500億円へと大きく下方修正するに至った。

別の大型薬候補だった腎性貧血薬「エベレンゾ」も、競争環境の激化により、2023年3月期と2024年3月期に計約630億円の減損損失を計上している。ある製薬企業幹部は「イクスタンジの特許切れを控えた焦りから、次世代ドライバーの売り上げを大きく見積もってしまったのだろう」と推察する。

今期から業績予想の立て方を見直し

アステラスは後継薬候補を確保すべく、前述のアイザーヴェイを開発するベンチャー以外にも、積極的なM&Aや提携を続けてきた。2020年には、約3200億円を投じて遺伝子治療薬の開発企業を買収。しかし、その際に計上した無形資産などの減損も、この数年の下方修正の原因となってきた。

2024年3月期決算では、開発中の遺伝子治療薬に関する無形資産の減損を約400億円計上したことも響いた。遺伝子治療薬では複数の開発品目があるが、開発の中断や遅延を受けて、2021年3月期と2022年3月期には計約900億円の減損を計上している。

度重なる下方修正を受け、アステラスは今2025年3月期決算から、業績予想の立て方を大きく見直したという。

決算説明会で岡村CEOは、「さまざまなシナリオ分析を行い、リスクと機会を勘案して、意欲的でありながら達成可能性にも従来以上に配慮した、よりバランスのとれた計画を策定した」と説明した。

2025年3月期は、売上高1兆6500億円(前年同期比2.8%増)、営業利益は480億円(同88.2%増)と増収増益の予想だ。ここには無形資産の減損リスクまで織り込み済みだという。一般的には、減損の兆候が見られた際に計画に織り込むものだが、同社は現時点で減損の兆候はないとしている。

1年前に就任した岡村CEOは、イクスタンジ以外の開発品の成長や、コア営業利益率30%以上といった目標を掲げた2025年3月期までの中期経営計画の策定に、当時CFO(最高財務責任者)として携わっていた。その中計での成果目標についても、「達成は難しい」との認識を示した。

強気の予想を掲げることは、はたして効果があったのか。次の中計策定時には、検証が必要だろう。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。