大手銀行が変動型住宅ローンを引き上げ

住宅ローンを組む際、固定金利と変動金利の2つの選択肢があります。

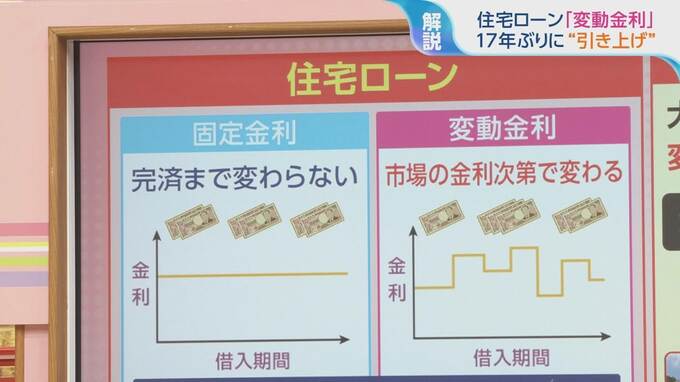

▶固定金利

完済まで金利が変わらない

総返済額が確定しているので返済計画が立てやすい一方、変動金利と比べ高金利

▶変動金利

市場の金利次第で変わる

固定金利と比較すると低い金利だが、上昇する可能性もあり返済計画が立てにくい

約7割の人が変動金利を選択しているというデータもあります。

そんな中、メガバンク3行は10月から既に変動型住宅ローンを借りている人を対象に、基準金利を0.15%引き上げると発表しました。

三菱UFJ銀行、三井住友銀行、みずほ銀行は、10月から変動型住宅ローンの基準金利を0.15%引き上げて2.625%にします

引き上げの対象となるのは、既に住宅ローンを借り入れている人で、約17年ぶりの引き上げとなります。

経済評論家の加谷珪一氏は

「金利の引き上げは既定路線。ただ、どれだけ上がるか、いつまで続くかは不透明」

と話します。

経済評論家 加谷珪一氏:

物価が上がっていくと金利は絶対に上がっていくものなんです。今物価は年々上がっている状態なので、基本的に金利はこれから上がる方向性だということになります。

そうなると変動金利で借りている方はその分だけ支払額が増える可能性があります。

恵俊彰:

今までは金融緩和の中でずっと生きてきましたからね。

経済評論家 加谷珪一氏:

過去20年ぐらいはゼロ金利に近い状態が当たり前だったんですが、これからは金利が上がってくるのでどちらを選んだらいいか少し難しくなってきたなという感じですね。

「固定」と「変動」 どちらを選択するべき?専門家は・・・

経済評論家 加谷珪一氏:

変動金利は今後確実に上がっていきます。

難しいところでして、まだ固定の方が圧倒的に高いです。今現在だったら絶対に変動の方が安く済むんですよ。

ただ固定は1.8%で組んじゃえば、これから20年30年何があってもこの金額で済むから安心できます。

短期金利が変動金利の長期金利より上回ることはそうはないんですけども、絶対ないとは言い切れなくて、短期金利がすごく上がっちゃうことも過去には何回かあったんですよね。

もしかすると変動金利がすごく上がっちゃって、支払いが増えるということもあるので。万が一を考えると「安心を取りたいなら」固定で、「今安いのでお得を取りたい」だと変動というちょっと難しい選択をしなきゃいけない。

恵俊彰:

返済期間や額によっても変わってくるとは思うんですけどね。

加谷氏は

家計に余裕がある家⇒「変動」

ローンの支払額が家計ギリギリの家⇒「固定」

を考えるべきだといいます。

加谷珪一氏:

例えばダブルインカムなどで収入に余裕がありますと、金利が上がって支払い額が増えても何とかなりそうだなというところで、「変動」の方がいいかなという感じはする。

ギリギリでローンを組んでちょっと支払額が増えると大変そうだなという方は、安全をとって「固定」にした方が無難かなというところです。

損得と安全性を両方考えた上で選択していくのがいいんじゃないかと思います。

賃貸の家賃にも影響が!?

一方、賃貸の人にも影響が出る可能性があります。

「住宅ローンの変動金利引き上げ」によって、全体的に金利は上がります。

例えば、マンションのオーナーが不動産投資ローンを組んでいた場合、この金利も引き上げられる可能性があります。この金利引き上げ分が家賃に上乗せされると、家賃が上がる可能性もあるのです。

経済評論家 加谷珪一氏:

金利が上がるとマンションのオーナーさんの負担も増えるんでやっぱり家賃に跳ね返ってくるんですよね。物件を買うときだけ高くなって家賃だけが安いということは基本的にないと思った方がいい。

変動の住宅ローンは救済措置があるのでそんなに焦る必要はないですけれども、これから金利は上がりやすいということは思った方がいいんじゃないでしょうか。

コメンテーター 朝日奈央:

まさか賃貸にまで影響するとは思いませんでした。引っ越したばかりの方は、「この家賃だからこの家にした」という人もいると思うんですけど。

コメンテーター 杉浦太陽:

(家を買う時も)今だったらまだ変動を選びそうじゃないですか。でも未来を見たらわかんないわけでしょう。余裕がないから変動を選ぶのかなと思っていたけど、逆なんですね。

物価も上がってこれで消費税も上がったらもうえらいこっちゃですよ。

恵 俊彰:

いろんなものが上がっている中、物の価値が上がるということは当然金利も上がると。

だから収入を上げていくしかないってことですよ。やっぱ賃金上げてほしいとかそういうことに繋がっていく話なんでしょうね。

(ひるおび 2024年10月2日放送より)

==========

<プロフィール>

加谷珪一氏

経済評論家

元日経BP記者 著書に「貧乏国ニッポン」

中央省庁などに対するコンサルティング業務に従事

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。