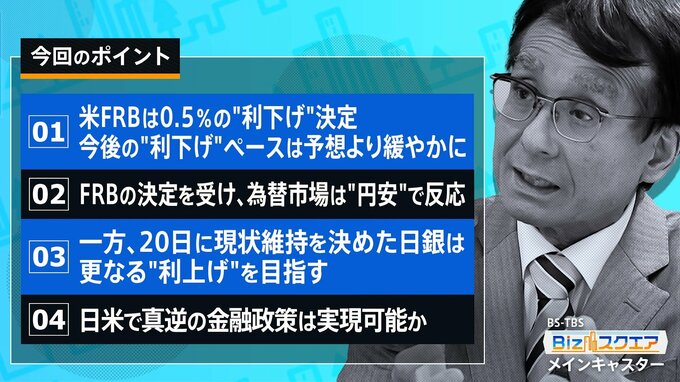

アメリカの金融政策が、ついに「引き締め」から「緩和」に転換しました。中央銀行にあたるFRBは、18日、政策金利を通常の倍にあたる0.5%引き下げて、4.75~5.00%とすることを決定しました。アメリカの利下げは、コロナ禍の2020年以来4年半ぶりのことです。

利下げ幅は0.5%と『倍速』に

FRBは、コロナ明けによる経済活動再開やウクライナ危機に伴うインフレに対処するため、2022年3月から、時に『3倍速』利上げも含めて、矢継ぎ早に金融引き締めを行いました。

23年7月に5.25~5.50%という高い水準まで政策金利を引き上げ、以降、1年余りを経て、ようやく政策転換に踏み切ったのです。

利下げ幅については、事前に市場では0.5%利下げを期待する声が高まっていたものの、エコノミストの間では、「政策変更初回は、0.25%が常道」との見方が強く、「倍速利下げ」は、ややサプライズでした。

いきなり大幅利下げだと、多くの人は「そんなに景気が悪いのか」と感じてしまうからです。

FRBのパウエル議長は記者会見で、「今後の利下げを急いでる状況ではない。0.5%利下げは、インフレ率2%に向かっているという我々の自信の表れだ」、「後れをとっているとは思っていない。決して後手に回らないという決意の表れだ」と述べ、雇用の下振れリスクに対する予防的対応であることを強調しました。

今後の利下げペースは予想より緩やかに

利下げへの政策転換の初手が0.5%と大幅だった一方で、今後の利下げについては、市場予想より緩やかな見通しが明らかにされました。こちらも、ややサプライズでした。

今回改訂された経済見通しによれば、今年末の政策金利の水準は、メンバーによる中央値で、4.4%と、年内にあと0.5%引き下げるというものです。

2025年については、さらに1.0%引き下げるとの予測になっています。

FRBの決定会合は、年内あと2回です。

利下げ幅が05%であれば、各回0.25%利下げという計算になり、「年末にかけて景気減速で大幅利下げも」という事前の市場予想よりも穏やかなものでした。

しかも、メンバー予想の中央値が、あと2回の利下げと言っても、個人ごとに見てみると、2回予想が9人なのに対し、1回が7人、ゼロ回が2人などと、利下げは2回もできないと見るメンバーが同数いることがわかります。

来年についても、さらに1.0%の利下げとは言うものの、その際に到達する25年末の政策金利は3.4%で、中立金利とされる3%にはなお達しないという見通しでした。

労働市場の減速という下方リスクに備えて、金融引き締めの度合いを調整するものの、インフレ再燃にも目配せしながら、その都度、慎重に検討する姿勢が明確になりました。

パウエル議長は漸進的な利下げというシナリオを示すことによって、景気後退は想定していないとの安心感を与えた形です。

為替市場ではむしろ円安に

こうしたことから、為替市場は複雑な反応を見せました。

FRBの決定会合直後には、0.5%という大幅利下げを受けて一時、1ドル140円台半ばまで円高に振れたものの、パウエル議長の記者会見が始まると円安に転じ、日本時間19日午前には、1ドル143円90銭まで円安が進む場面もありました。

アメリカの金融緩和が、即"円高ドル安"という一本調子の針路ではないことを示した形です。

アメリカの景気が、期待通り『ソフトランディング(軟着陸)』するのであれば、ドルは意外に底堅いと見る向きもあります。

このことは日銀の利上げ戦略にとって、とても重要です。

日銀はさらなる利上げをめざす

日銀は20日、政策金利をこれまで同様0.25%で据え置くという現状維持の政策を決定しました。

植田総裁は記者会見で、「(物価や経済が)見通し通りに推移すれば、引き続き、政策金利を引き上げ、金融緩和の度合いを調整していく」と明言しました。

アメリカが利下げをする一方で日本は利上げをしていくという、日米の金融政策が全く逆になる構図が鮮明になりました。こんなことは、歴史を振り返ってもまずないことです。

日米で逆方向の金融政策は可能か

そもそも、アメリカの景気が悪い時には、日本経済も大きな影響を受けるのですから、アメリカの利下げ局面では、日本も利下げというのが普通のパターンです。

しかも、アメリカが利下げに転じれば、通常、為替市場で円高が進むので、日本はとても利上げなどできないというのが、お決まりのパターンでした。

1985年のプラザ合意以降、円安阻止こそが最も優先順位の高い政策だったからです。

しかし、今回の局面は条件が異なっています。そもそも為替の水準が140円程度と、かなりの円安で、許容できる円高への「のりしろ」があります。

その一方で、160円といった極端な円安は修正されていて、為替については比較的「居心地のいい」状態です。

何より、アメリカ経済が「景気後退」ではなく、「ソフトランディング」であるならば、前述のように、日本経済や為替への影響も限定的になるからです。

果たして、日米で真逆の金融政策が実現可能なのか。

7月の日銀の利上げ後には、円キャリー取引の逆回転などによって、「令和のブラックマンデー」と呼ばれるほど、金融市場に大きな波乱が起きました。

思わぬリスクもあり得る中で、日銀にとっては、何ともチャレンジングな、「正常化」への道のりになります。

(播摩 卓士(BS-TBS「Bizスクエア」メインキャスター)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。