(ブルームバーグ):米ニュージャージー州の資産運用担当者、グレッグ・アベラ氏が長年推奨してきた幅広い資産分散は、株価急落が今月始まるまでは間違いなく人気を失っていた。

しかし、債券の安全性に対する需要が急速に高まり、先週初めには10年債利回りが一時、2023年半ば以来の水準に低下した。

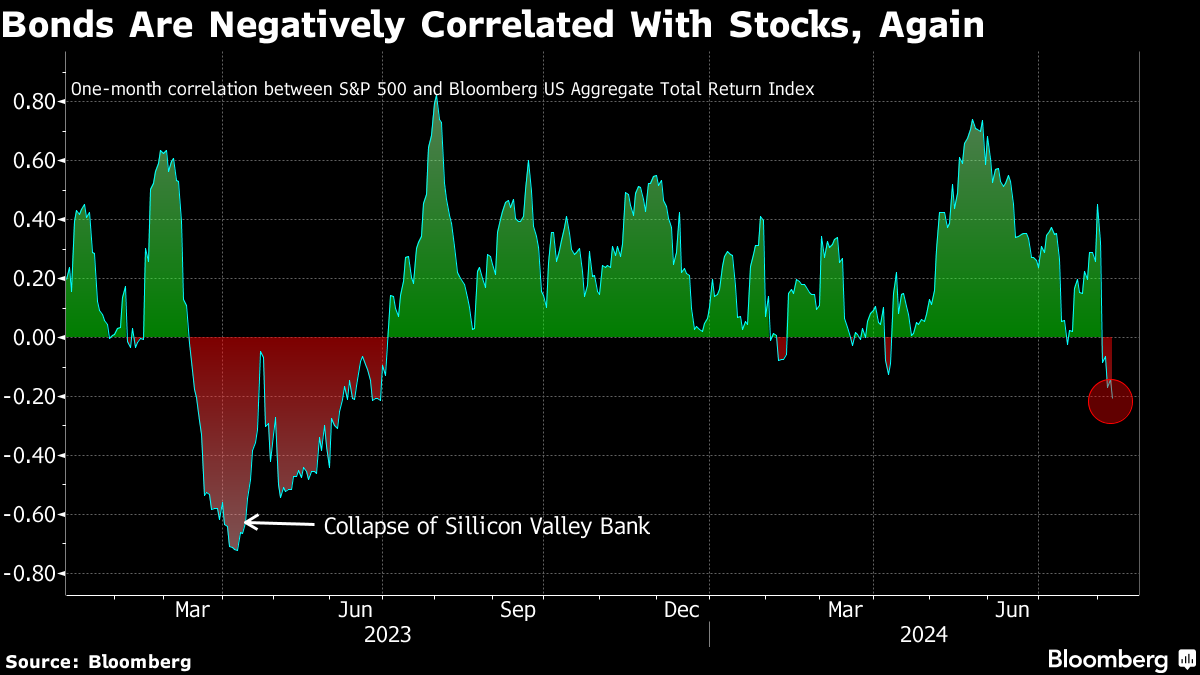

こうした米国債相場上昇はウォール街の多くの関係者を驚かせた。債券が株安による損失を補うという株式と債券の従来の関係はここ数年、疑問が投げ掛けられてきた。とりわけ22年は、株安局面で債券が全くプロテクションとして機能せず、そうした相関関係は完全に崩壊した。実際、米国債は同年に過去最大の損失を記録した。

当時の株価下落が、インフレ加速と、利上げによる対応を急ぐ米金融当局の動きがきっかけだったのに対し、今回の株安は米国がリセッション(景気後退)に陥りつつあるのではとの警戒感が主な要因だ。その結果、利下げ予想が急速に高まっている。債券はそうした状況ではかなり堅調に推移する。

米富裕層や非営利団体向けに約2億5000万ドル(約370億円)の資産を運用するインベストメント・パートナーズ・アセット・マネジメントのアベラ氏は「債券を購入する理由がようやく明確になりつつある」と語った。

S&P500種株価指数が8月に入って最初の3営業日に約6%下落する中、米国債相場は約2%上昇した。その結果、資産の6割を株式、4割を債券で運用する投資家は株式だけ保有する投資家をアウトパフォームできた。こうした戦略はかつて、変動性が小さい分散化のポートフォリオ構築の王道だった。

ここ数日間の株価安定化で債券は結果的に上昇分の多くを失ったが、債券が市場混乱時にヘッジとして機能したという大筋は変わっていない。

トウェンティーフォー・アセット・マネジメントのポートフォリオマネジャー、ジョージ・カーティス氏は「国債を買い続けてきた」と語った。実際に米国債を買い始めたのは数カ月前で、その理由は米国債の利回り上昇と、インフレ後退に伴いかつての株式と債券の関係が復活すると予想したからだった。同氏は「ヘッジになっている」と述べた。

再び逆向きに

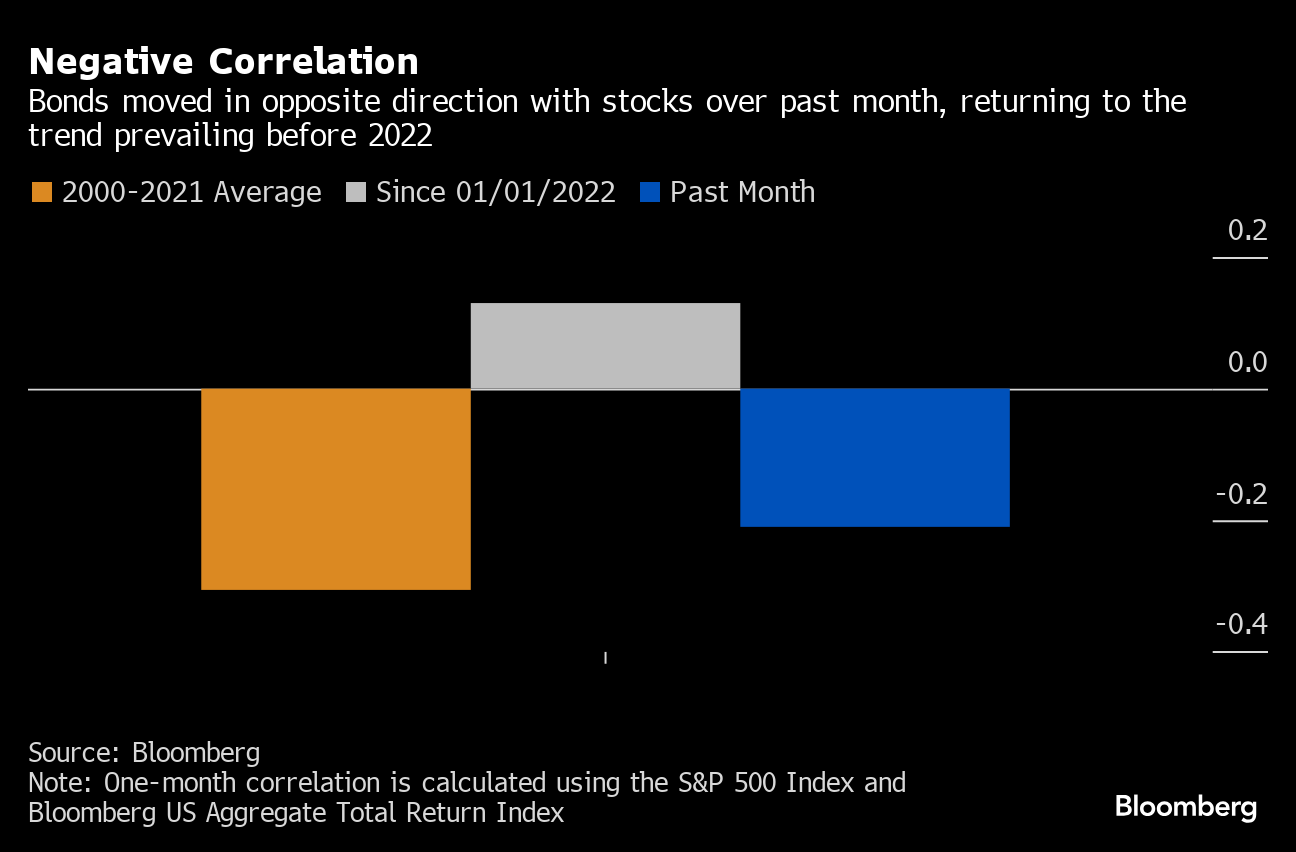

今世紀に入って大半の期間にわたって維持されてきた二つの資産クラス間の伝統的な逆相関関係が、少なくとも現時点で復活していることは別の観点からも見て取れる。

株式と債券の1カ月相関は先週、昨年の地銀危機の直後以降で最大のマイナス幅となった。数値がプラス1なら両資産は足並みをそろえて動き、マイナス1なら正反対に動くことを示す。1年前はプラス0.8強と、1996年以来の高水準に達し、債券がポートフォリオの安定にほぼ役立たないことが示唆された。

米金融当局が22年3月から積極的な利上げに動いたことで、逆相関は覆され、株式、債券相場ともに大きく下げた。いわゆる「60/40」のポートフォリオは同年に17%のマイナスとなり、08年の世界金融危機以来最悪のパフォーマンスとなった。

今や状況は債券に有利にシフトした。インフレは一段と抑制され、利回りがなお5年平均を大きく上回っている中で米景気後退の可能性が焦点になっている。

原題:Bonds Are Back as a Hedge After Failing Investors for Years(抜粋)

--取材協力:Michael Mackenzie.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。