(ブルームバーグ):一見すると記録に残るような株価ショック、一世代に一度の乱高下が世界の市場全体に響きわたるといった状況だった。だが5日に起きた極端なボラティリティーイベントが、実際は見た目と異なるものだったとしたらどうだろうか。

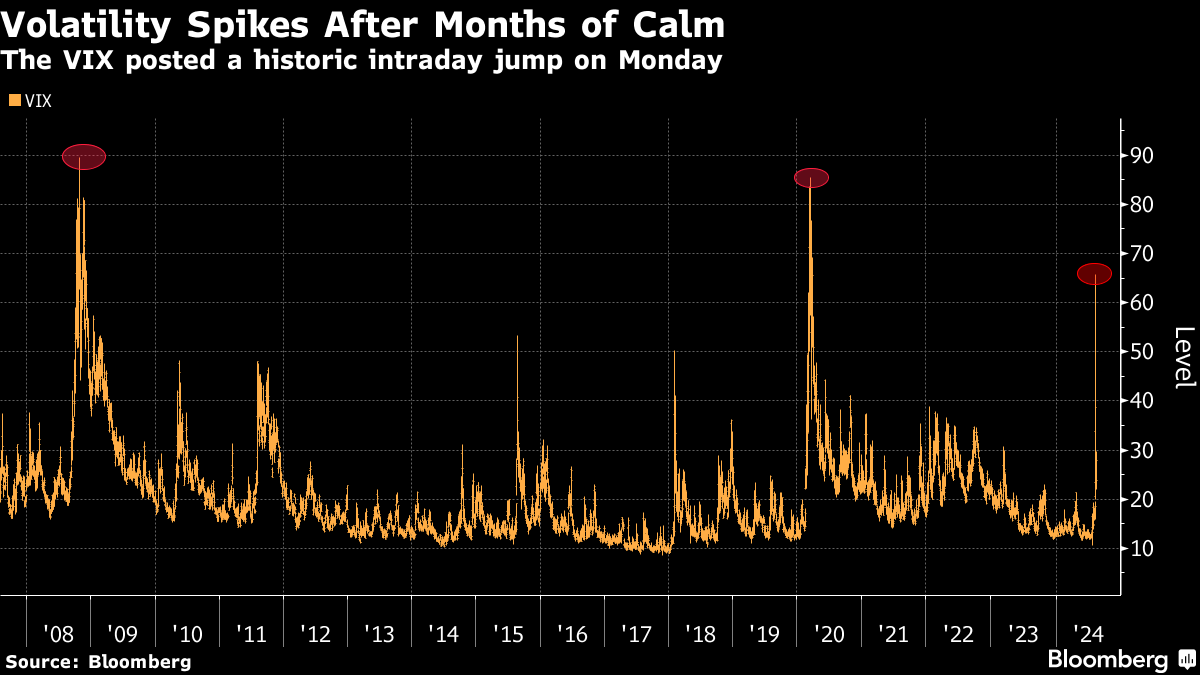

シカゴ・オプション取引所(CBOE)のボラティリティー指数(VIX)が日中ベースで過去最大の上昇を記録するなど極めて変動の激しい1週間を経て、ウォール街では現在そうした理論が飛び交っている。

VIXは、米国株における予想されるストレスを測る指標として利用されることから恐怖指数とも呼ばれる。だが一部のオプション取引のプロは、今週初めの早い時間における取引でVIXが一時42ポイント急上昇した際、市場の現実との結び付きが薄い、過度に弱気なセンチメントを一瞬示したのではないかと考えている。

前例を見ない急上昇でVIXは65を上回った。これは、通常であれば完全なパニックを示唆するまれな水準だ。だがこの動きは、流動性不足とみられる状況やボラティリティーの読みを誤ったことによるショートカバー、または単にVIXの算出方法といったいくつかのテクニカル要因によって引き起こされた可能性があることが分かっている。

こうした議論は、VIX自体が取引されているわけではなく、VIXがS&P500種株価指数に連動するオプション価格から算出される数値であるという事実を反映している。

市場心理をより正確に読み取る上で、デリバティブ(金融派生商品)の専門家はVIXではなく、実際の資金の流れを反映するVIX先物に注目することが多い。5日の市場では、VIX先物の上昇はVIXそのものよりずっと小さかった。

デリバティブ分析会社アシム500の操業者、ロッキー・フィッシュマン氏は「市場のクオートより実際の取引の方が重要だ」と指摘。「通常の取引時間外に相場が大きく動いた場合、ヘッジ需要を測る尺度としてはVIXそのものよりもVIX先物の期近物の方が優れているかもしれない」と述べた。

CBOEには電子メールでコメントを求めたが、これまで返答を得られていない。

ネガティブなマクロ経済指標を受けて、5日に市場に大きな不安の波が押し寄せたことに疑いの余地はない。米経済の健全性への懸念から世界の株式は急落。一方でAI(人工知能)を背景としたテクノロジー株のメルトアップを巡り、数週間にわたって懸念が強まってきていた。日本では、利上げが円キャリートレードの巻き戻しを引き起こし、混乱が生じた。

問題は、これら全てにより、日中ベースで過去最大となったVIXの上昇が正当化されたかどうかだ。VIXはこれまでにも金融危機や「ボルマゲドン」などを経験してきた。

これは極めて重要な問題だ。VIXは株価の次の方向性を予測するウォール街の多くのモデルにおける重要なインプットであり、5日に起きたような突然の急上昇は通常、投資家の降伏の兆候と見なされ、反発のきっかけとなる可能性がある。S&P500種は6日以降の3営業日で上昇している。

VIXの65超への上昇を押し目買いの青信号と見なすのは間違いだと、アカデミー・セキュリティーズのマクロ戦略責任者、ピーター・チア氏は語る。

リポートで同氏は、「ボラティリティーの急上昇があり、それで全てが終わったという『事実』に非常に多くの人が安心感を抱いていることに、私は極めて神経質になっている」と記した。

VIXは5日、5時間足らずで42ポイント上昇し、ニューヨーク時間午前8時37分には65.73を付けた。だがVIXに連動する先物(8月限)は同じ時間帯に約5ポイントしか上昇しなかった。VIXと同先物の期近物の水準の差は最大で32ポイントだった。

だがこの大きなスプレッドは長く続かず、取引終了時までには8ポイントにまで縮小した。スプレッドが急速に戻ったことは、当初のVIX急上昇が投資家の恐怖心を過大評価した可能性が高いことを示していると、一部の市場参加者は捉えている。

原題:Volatility Pros Say Record VIX Surge on Monday Was a Head Fake(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。