(ブルームバーグ):日本銀行が31日に詳細を発表する予定の国債買い入れ減額は、残存期間7年から10年のゾーンが中心になるだろう。

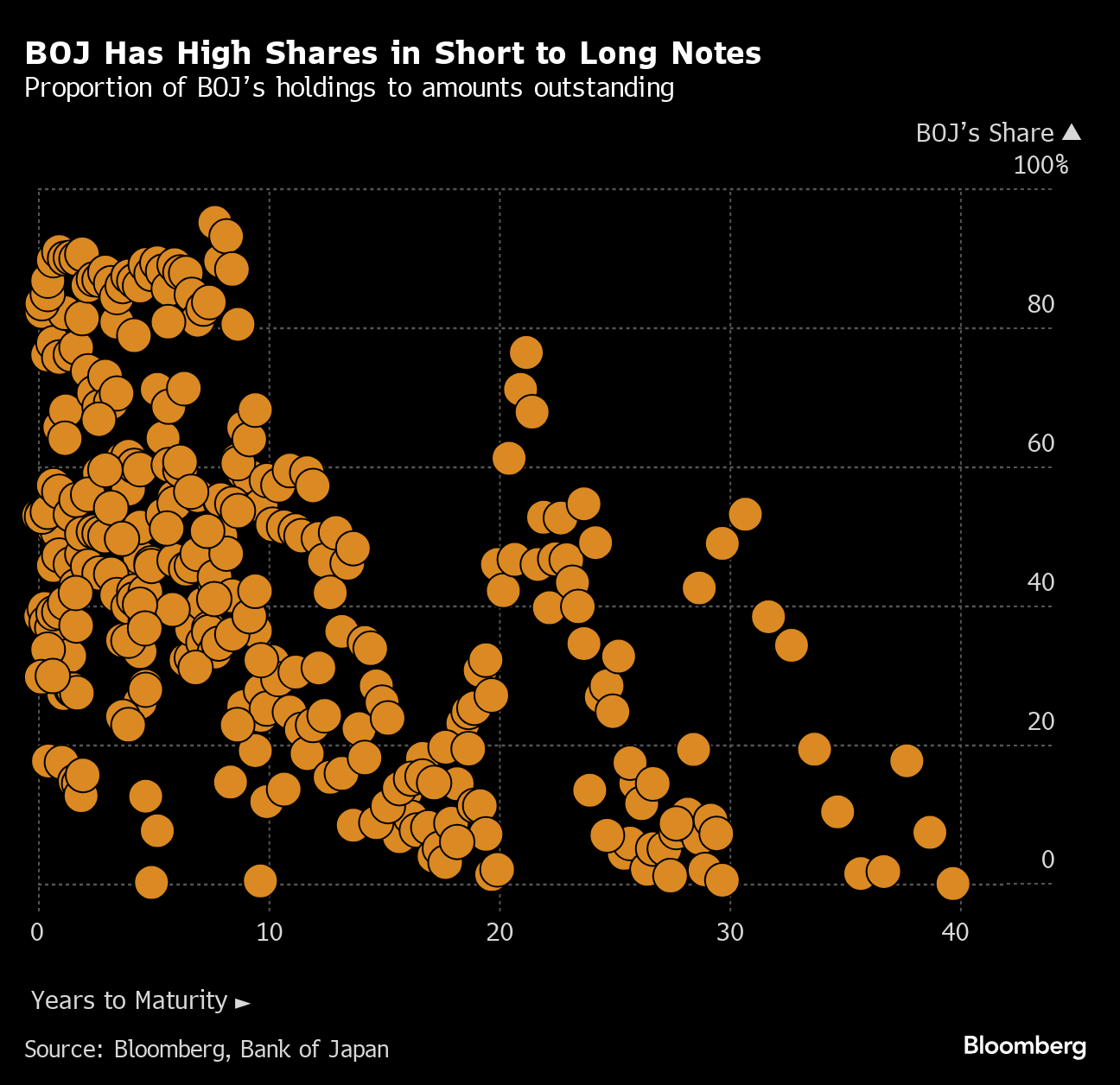

日銀が保有する国債は残存期間10年以下に集中し、発行残高の約3分の2を占めている。10年超の国債の日銀保有比率は26%とかなり小さい。

日銀は長期国債先物9月限の最割安銘柄(チーペスト、CTD)の83%を保有し、2025年3月限ではシェアが95%に跳ね上がる。22年半ばに日銀のチーペスト大量買い入れが現物と先物を使った裁定戦略の破綻につながったことは記憶に新しい。

SBI証券の道家映二チーフ債券ストラテジストは「国債発行額に対する日銀の買い入れ比率が高い5年超10年以下のオペの減額が大きくなるだろう」と予想。「将来的にチーペストの市場残高がほぼゼロになる時期が来る」とし、同ゾーンの買い入れを減らす必要性を指摘する。

日銀の金融政策決定会合が30日、2日間の日程で始まった。国債買い入れについて、エコノミストは2年間で月間3兆円に半減させると予想している。

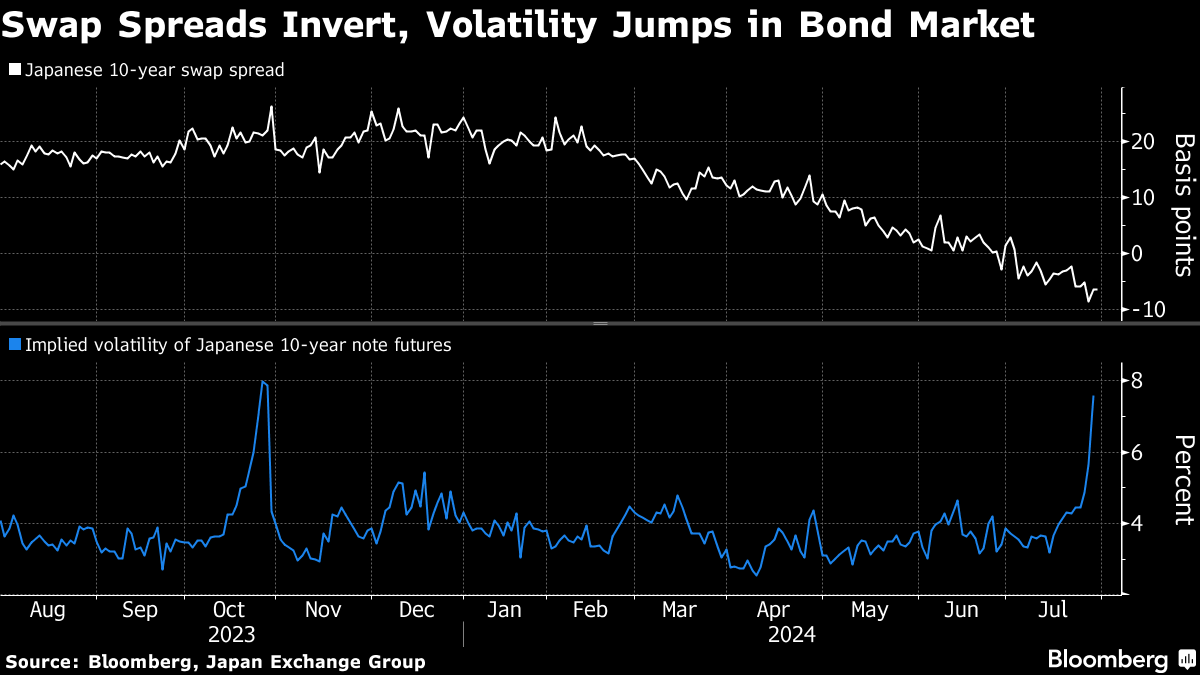

債券市場では投資家が神経質になっている兆候が至る所に見られる。10年物スワップスプレッドはゼロを下回り、終値ベースで少なくとも21年後半以来の水準に低下している。これは債券がスワップ対比で割安化していることを示している。10年債先物のインプライド・ボラティリティーは今週、昨年10月以来の水準に上昇した。

7月9日から10日にかけて行われた日銀と市場参加者との会合の議事要旨では、国債買い入れの減額についてさまざまな意見が示された。ボラティリティー抑制のために短中期債の減額を求める声もあれば、日銀のポートフォリオのデュレーション短期化のため超長期債の減額を優先すべきとの主張もあった。

岡三証券の長谷川直也チーフ債券ストラテジストは、買い入れ減額は「日銀購入規模が大きく、需給が良好な10年以下のゾーン中心」になるだろうと予想。「市場の需給不安を強めないよう、超長期には下手に触らず、最初は10年以下で減らしていく」とみている。

--取材協力:山中英典、日高正裕.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。