(ブルームバーグ):イエレン米財務長官は、米経済全体の実質的な借入コストを押し下げるため同省が米国債の発行を操作したとする著名エコノミストのヌリエル・ルービニ氏の指摘を強く否定した。

イエレン長官はブルームバーグ・ニュースのインタビューで、23日に公表されたルービニ氏の論文の主張について、「金融状況を緩和することを目的とした戦略を示唆するものだが、そのような戦略はないと100%断言できる。そのようなことを議論したことは一切ない」と語った。

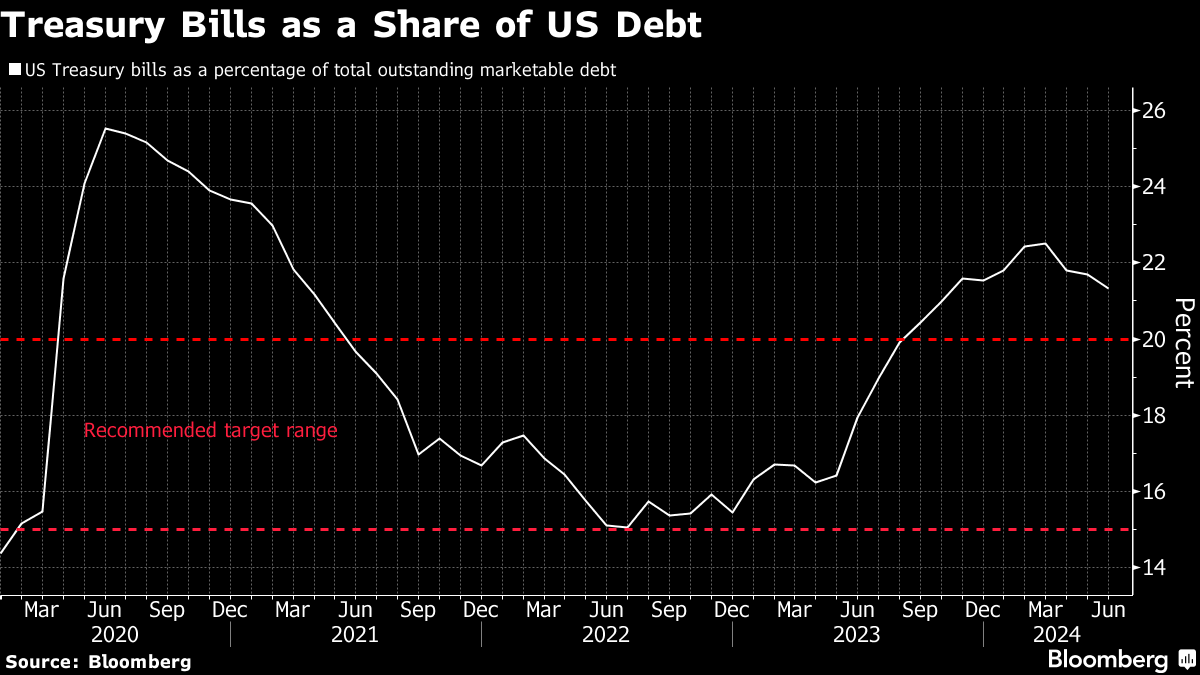

同論文は、共和党政治家らがイエレン氏に対して最近繰り広げた非難に沿った内容だ。財務省が昨年11月、期間長めの国債発行増を抑制し、代わりに比較的短期の財務省証券をより多く利用した動きに言及している。これは今年11月の米選挙に向けて経済を支援するため長期借入コストを抑制する目的で行われたと主張している。

このような主張は債券ディーラーやストラテジストの間で支持されておらず、金融市場担当のフロスト財務次官補は今月、同省の措置は市場参加者の予想の範囲内で行われたと強調した。

論文はルービニ氏と、トランプ前政権の下で財務省に勤務していたスティーブン・ミラン氏が共同で執筆。昨年の秋に同省が行った措置により、米10年国債利回りが0.25ポイント低下したと推計している。これは連邦準備制度が政策金利を1ポイント引き下げた場合とほぼ同等の影響があるとされる。

「財務省は金融情勢をダイナミックに管理し、それを通じて経済を管理することで連邦準備制度の主要な機能を奪っている」とミラン、ルービニ両氏は、ハドソンベイ・キャピタルが発行した論文で主張した。

米10年国債は住宅ローン金利を含む多くの債務のベンチマークとなっており、経済に及ぼす影響は大きい。

別の財務省高官は、過去1年間の財務省短期証券発行額に関する事実誤認を含め、ルービニ氏の論文をさまざまな観点から批判した。

匿名を条件にコメントした同高官は、利付債から短期証券に発行額がどれだけシフトしたかに関する計算は、ある点で間違っており、別の点では誤解を招くものだと語った。

論文で挙げられている数字は、実際の発行額ではなく、財務省に助言する市場関係者から成る外部委員会である財務省借入諮問委員会(TBAC)の古い予測に基づいていると同高官は指摘。また、税収により財務省が約3000億ドルの債務返済を行った今年の4-6月(第2四半期)も除外されていると述べた。

ミラン氏は、質問に対する電子メールでの回答で、TBACの予測は「将来を見据えた市場に織り込まれる」ものであるため適切だと述べた。第2四半期を除外した理由は、その時期には納税期限で歳入が急増し、短期証券発行は当然ながら減少するためだと説明した。

フロスト次官補は今月行った詳細なスピーチで、同省が「長期的に最も低いコストで借り入れを行う戦略の一環として、定期的に予測可能な方法で債券を発行している」と強調した。

定期的かつ予測可能

フロスト氏はさらに、10年物と20年物、30年物の国債発行の伸びが秋に鈍化したのは、1%程度の変化だと指摘した。

イエレン長官は、ブラジルのリオデジャネイロで開催された20カ国・地域(G20)財務相・中央銀行総裁会議の合間にインタビューに応じ、フロスト氏の講演が財務省のアプローチを最もよく説明していると指摘。「財務省の方針と債券発行に関する私の経験は、フロスト氏が概説した定期的かつ予測可能な原則と完全に一致している」と述べた。

原題:Yellen Rejects Roubini Claim of ‘Manipulation’ in Treasuries (2)(抜粋)

--取材協力:Viktoria Dendrinou、Liz Capo McCormick.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。