(ブルームバーグ): 日本でアクティビストが今ほど受け入れられたことはない。

アクティビストにとって日本は常に、極端なディスカウント価格で取引されるキャッシュリッチな企業であふれる肥沃(ひよく)だが危険な土地だと思われた。しかし長年にわたり、閉鎖的な日本のビジネス界はアウトサイダーに抵抗を示し、アクティビストはフラストレーションを抱えた。

だが、政府と東京証券取引所が連携し、日本企業が株主還元にもっと注意を払うようになったことで、状況は変わった。エリオット・マネジメントのような国際的なヘッジファンドやストラテジックキャピタルのような国内ファンドが、日本をアクティビストにとって米国に次ぐ世界第2の市場に変えた。

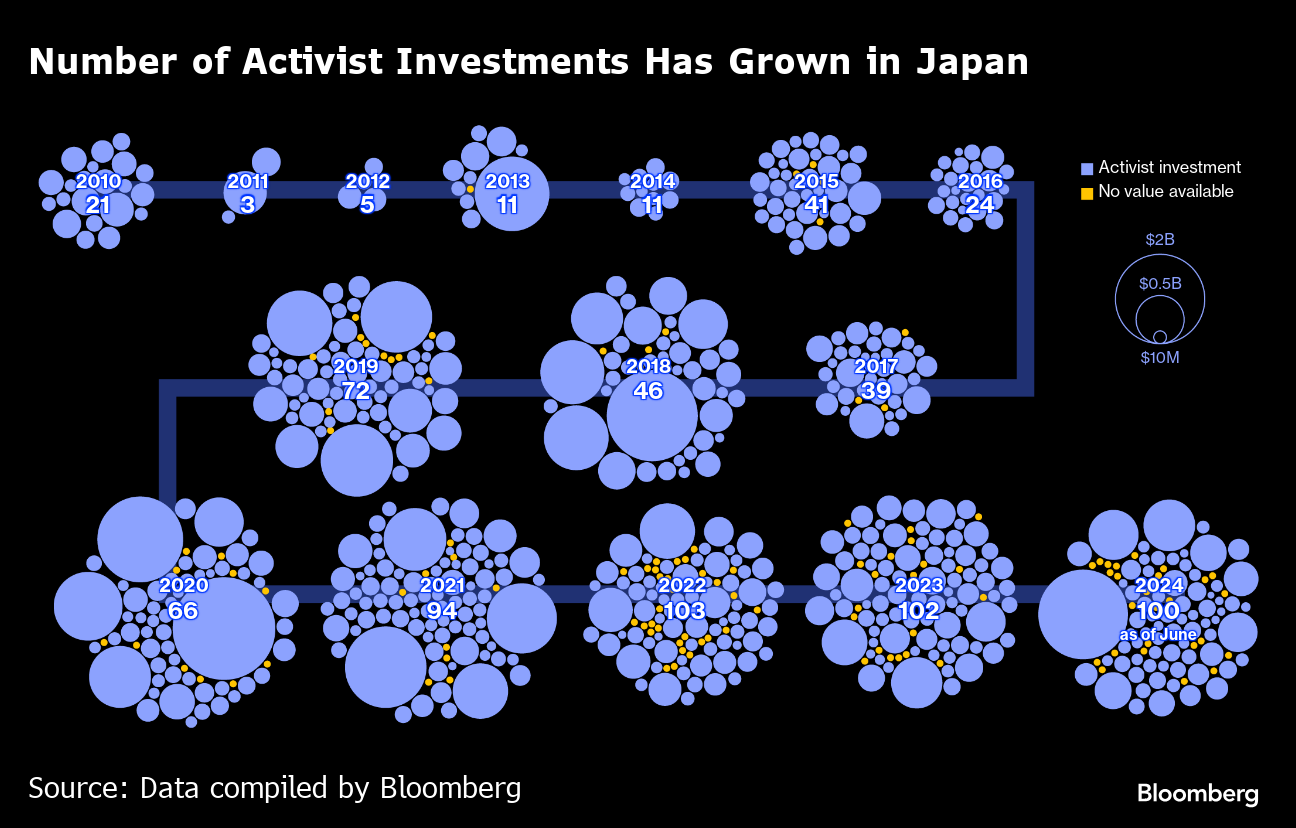

ブルームバーグがまとめたデータによると、今年これまでにアクティビストは日本企業に100件の投資を行った。時価総額で約3180億ドル(約50兆7700億円)に上る。2023年は通年で102社に投資したが、投資先企業の時価総額はその約半分だった。株主提案は3年連続で過去最高を更新している。

投資家は通常、情報開示に先立ってポジションを構築するため正確なリターンを定量化するのは難しいが、ブルームバーグがまとめたデータによると、昨年は全体としてアクティビスト投資が指標の東証株価指数(TOPIX)のパフォーマンスを2.3ポイント上回った。今年は4.6ポイント上回っている。

アクティビストにとって魅力的なのは、コーポレートガバナンス(企業統治)改革が新たに重視されるようになったことだ。強い権限を持つ金融庁が、外部投資家をかわすための数十年来の慣行である株式持ち合いを廃止するよう企業に圧力をかけている。もう1人の変革推進者は、日本取引所グループ(JPX)最高経営責任者(CEO)の山道裕己氏だ。 山道氏は23年の就任後、簿価を下回って取引されている企業の名前を公表する制度を導入した。実際の罰則はなかったが、社名を公表されるという脅威が、経営陣に時価総額を上げるための計画立案を迫った。

この変化は、日本における株主の役割も再定義した。歴史的に、企業は借り入れに大きく依存しており、企業に対し最大の影響力を持つのは株主よりもむしろ銀行だった。日本では、アクティビストは「物言う株主」と呼ばれることが多い。株主は黙って経営陣を支持するものだという一般的な認識に反するという意味合いが強い。

最も成功したアクティビストの1社であるエリオットは、物言わぬ株主ではない。ポール・シンガー氏が設立したこの米ヘッジファンド会社は、デフォルト(債務不履行)に陥ったアルゼンチン政府と15年間闘い名をはせた。同ファンドは少なくとも17年から日本に投資しており、着実に大企業のポジションを増やしてきた。多くのアクティビストが保有比率を高めやすい中小企業を狙うのに対し、エリオットは今年、日本の優良企業3社の株式で大きなポジションを取った。三井不動産、住友商事、ソフトバンクグループだ。エリオットは自社株買いや資産売却を要求してきた。

エリオットがソフトバンクG株大量取得、2.3兆円の自社株買い求める

国内最大級の不動産会社である三井不動産はエリオットが株式を取得した後すぐに、400億円の自社株買いを実施し、持ち合い株を解消し株主還元を増やすことを約束し、エリオットに10%のリターンをもたらした。

アクティビストも認めた三井不の新経営方針、資本効率化期待で株反発

大和総研の鈴木裕主席研究員は 「三井不動産の事例は現時点では珍しいが、アクティビズムの成功体験となったところから、これから類似事例がどんどん出てくるようになるだろう」と述べた。

しかし、プラスの投資リターンは確実ではない。一部のファンドは好パフォーマンスを謳歌(おうか)しているが、今年アクティビスト投資を開始した約49の戦略が損失を抱えている。

例えば、昨年のパリサー・キャピタルによる京成電鉄への投資のケースだ。ロンドンを拠点とするこのヘッジファンドの創設者、ジェームズ・スミス氏は20年以上日本に投資しており、現在は京成に対し、東京ディズニーランドを運営するオリエンタルランドの株式21%の一部を売却するよう提言している。今のところ、同社は保有株を減らしただけで、ファンドの投資は5.1%のマイナスになっている。スミス氏はそれでも、ファンドが公に変化を求めた後も京成電鉄の経営陣がファンドと関わりを持ち続けたことに勇気付けられている。単なる批判ではなく、より繊細なアプローチをとったからだと考えている。

「物事を強引に推し進めようとしたり、公にしたり、書簡を大量に送ったりするような、より硬派で攻撃的な活動形態は、好ましい方法ではないと思われる」とスミス氏は述べた。

オリランド株1%売却で問われる京成の真意、株安で応えた市場の懐疑

日本におけるアクティビズムの台頭は外国人だけの現象ではない。ここ数年、日本の物言うファンドの数も増えており、欧米の投資家以上に強硬手段に出るケースもある。その一例がストラテジックキャピタルだ。長年のアクティビストである丸木強氏が率いるこのファンドは、今月開催されるダイドーリミテッドの定時株主総会で社長ら現経営陣を退陣させるよう株主を説得しようとしている。「ブルックスブラザーズ」のスーツを日本で販売している衣料品メーカーの同社は社長を留任させようとしている。

「ブルックス」メーカーに経営陣退陣求め株主提案-ストラテジックC

ストラテジックキャピタルが投資している中小企業では「役職員、従業員に優先順位をつける人が多い」と丸木氏は言う。中小では変わらない会社も多いため、アクティビストは「ビジネスとしてはまだ当分できる」と話した。

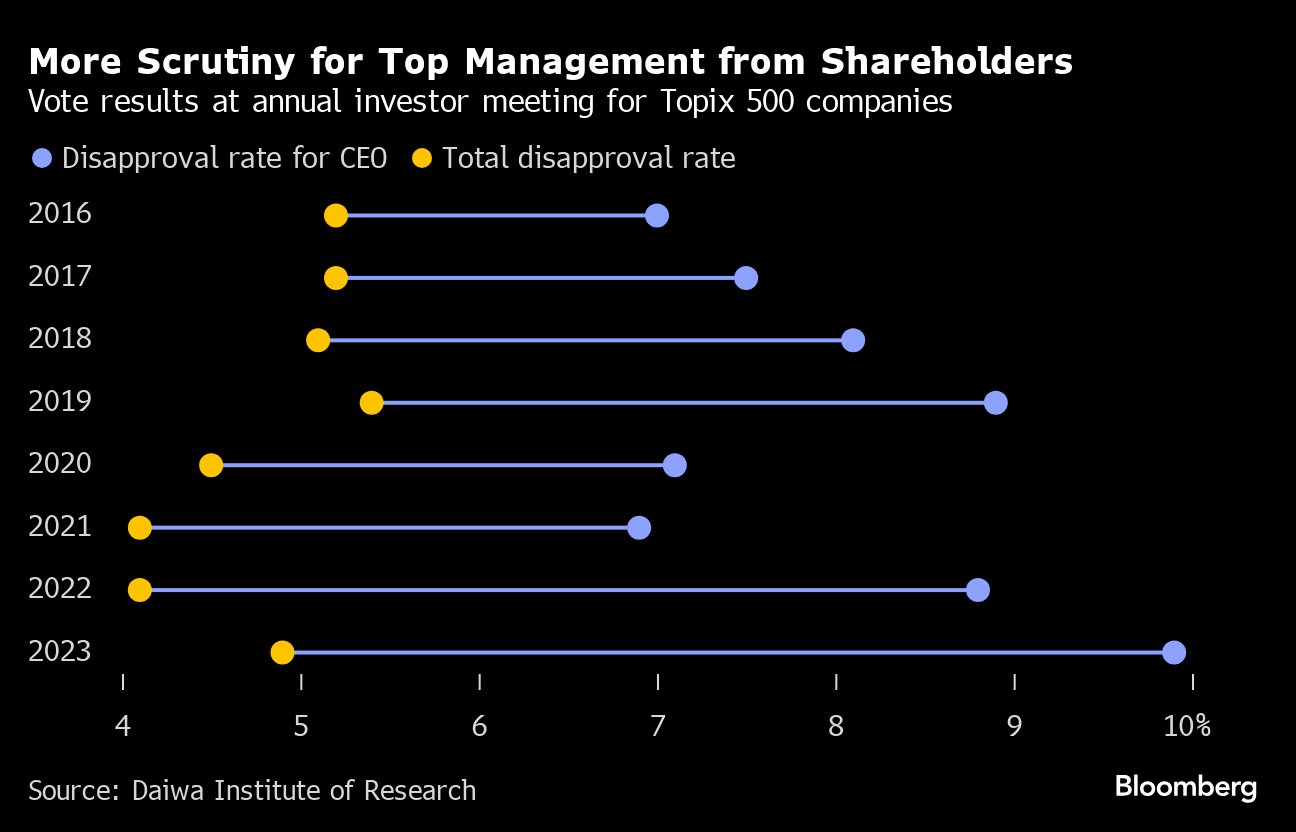

株主総会で働きかけることで、丸木氏はアクティビストの利点の一つを利用している。日本の少数株主は株主総会でかなりの影響力を持っている。議決権300票を持ちその株を少なくとも6カ月以上保有していれば、誰でも議案を提出できる。対照的に、米国では投資家は少なくとも1年間株を保有していなければならず、欧州では多くの国で最低持ち株数の基準がはるかに高い。

株主総会での決議には拘束力がある。そのため、企業の年次株主総会は重要であり、闘いの場となる。アクティビストは、資産売却や企業再編に関する議案で自らの立場を有利にしようとする。今年の年次総会では、アクティビストが自社株買いや経営陣の交代、資産(特に不動産)の売却をさらに働きかけることが予想される。

日本で42年間働いているアーカス・リサーチの共同設立者、ピーター・タスカ氏は「総会が論争の場になったのは、本当にここ2-4年のことだ」と言う。同氏が業界に入ったころは「どのように壇上に上がるか、誰が最初に壇上に上がるか、誰が発言したかという前例などに多くの注意が払われていた。当時と今とでは、実に驚くべき変化だ」と語った。

ジェームズ・ローゼンワルド氏は、投資環境の変化を証明している。ロサンゼルスで46億ドルを運用するダルトン・インベストメンツ共同設立者の同氏は数十年にわたって日本に投資してきた。02年に同氏は帝国臓器製薬という会社の株を5%ほど取得した。何度も最高経営責任者(CEO)に面会を申し込んだが、いつも断られた。最終的にローゼンワルド氏は会社を非公開化する提案をしたが、CEOはその提案を拒否したと伝えられた。05年に帝国臓器製薬は他の日本企業と合併し、あすか製薬となった。

ローゼンワルド氏は23年にあすかの株式7.7%を取得した。同社では前CEOの37歳の息子が常務執行役員を務めていた。今回は、定期的な交流と提案への積極的な関与によって、以前とは全く違う対応を受けた。

「息子は私に会ってくれたし、私は彼が好きだ」とローゼンワルド氏は述べた。「この世代は父親の世代とはまったく違う。ダルトンの投資が公表されてから、株価も32%上昇した」という。

かつては経営陣の味方をする傾向が強かった機関投資家も、アクティビストと手を組むように立場を変えている。ニッセイアセットマネジメントの大関洋社長によれば、日本企業がバランスシートに多額のキャッシュを保有する傾向にあることが、投資家をいら立たせている。その資金が長期的な成長戦略やM&A(企業の合併・買収)のために使われていないのであれば、もっと投資家に資金を還元すべきだというアクティビストの意見に大関氏は賛同している。

エリオットが23年に大日本印刷の株式を取得し自社株買いの増額を迫った際、アムンディ・ジャパンはこのアクティビストを支援した。結局、大日本印刷は過去最高の3000億円の自社株買いを実施し、株主資本利益率(ROE)10%の目標を設定した。ブルームバーグがまとめたデータによると、エリオットは少なくとも51%のリターンを得た。

アムンディ・ジャパンの石原宏美株式運用部長は「エリオットが提起した懸念には積極的に対処しており、これらの点が大日本印刷が過小評価される主な要因であることに全面的に同意する」と述べた。

このような変化にもかかわらず、アクティビストに対する抵抗感は依然としてあり、すべての企業がアクティビストと積極的に関わろうとしているわけではない。西村あさひ法律事務所の太田洋弁護士は、標的にされた企業にアドバイスを提供している。ダン・ローブ氏率いるサード・ポイントが半導体部門の分社化を経営陣に説得しようとした際、ソニーを含む多くの企業を支援したことでその名を知られるようになった同氏から見て、アクティビストの流れは強まりつつある。

「今年は空前の忙しさだった。去年も空前の忙しさだったと思う」と同氏は語った。

原題:Activist Investing Booms in Japan, Led by Elliott’s Successes(抜粋)

--取材協力:佐野七緒、Yasufumi Saito.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。