「マイホームがほしい!」そう思った時にぶち当たるのが、持ち家がよいのか、賃貸がよいのか、だ。

家と住宅ローンの専門家で公認会計士の千日太郎さんは、住宅の購入は「人生のプロジェクト」であり、その目的は「家族がしあわせになること」だと話す。

著書『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)では、住宅購入にあたって多くの人が直面する壁と難しい選択から、正しい答えを自分の中から掘り出すプロセスを解説している。

その中から、持ち家か?賃貸か?で悩んだときにフォーカスしたい点について、一部抜粋・再編集して紹介する。

住宅購入は「人生のプロジェクト」

マイホームの購入はよく「人生最大の買い物」と表現されますが、「買い物」という表現は、私たちの感覚をおかしくしてしまいます。

物置やキャンプ用品を買うのとは次元が違うわけですから、家の購入に従来の買い物の基準を当てはめてはいけません。マイホーム購入は「人生のプロジェクト」と考えましょう。

ただ、不動産会社からすれば、家は「売り物」です。お金さえ払えば買えるものですし、買う人が「お客」になります。

営業マンは「売りたい家」をプレゼンし、「お買い得」「掘り出し物」という耳ざわりの良い言葉を使って、さまざまな物件情報を提示してくるでしょう。

そうするうちに、私たちは少しでもお得で、少しでも条件が良い物件が欲しくなり、損得勘定に支配されてしまいます。

営業マンに「早い者勝ちのお買い得物件が出ましたよ」と言われたら、飛びついてしまう。迷っている間に売れてしまうと、「先を越された!」と焦る。

営業マンの言う通りにしなかったから、お買い得物件を逃してしまった…と悔しくなります。

だからこそ、ほどなくして「また掘り出し物が出ましたよ」と言われたら、その物件の良し悪しを冷静に見極められず、急いで契約してしまうことも多々あるのです。

不動産に「掘り出し物」などありません。すべて価格に反映されています。

損得勘定に左右されることなく、冷静になることが重要なのです。

「賃貸か持ち家か」論で大切な焦点

物件に関して、「賃貸が得か?持ち家が得か?」という話題は尽きません。

さまざまな有識者がさまざまな観点から、どちらのほうがいいと言っている雑誌やウェブの記事を見かけますが、私の本音としては、実は「損か得かなんて、どちらでもいい」と思っています。

大切なところにフォーカスすれば、「賃貸か、持ち家か」は、それほど重要なことではありません。

賃貸住宅に住むことは「他人が所有する家に自分と家族が住むこと」であり、持ち家に住むことは「自分が所有する家に自分と家族が住むこと」です。

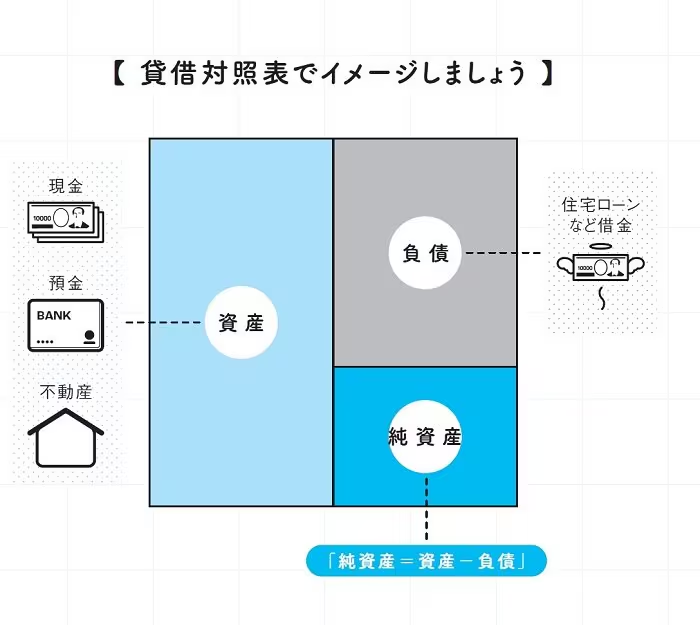

どちらが得か問題は「貸借対照表」で考えると明白になります。

「貸借対照表」はバランスシートとも呼ばれ、企業の財務状態を明らかにするために、資産・負債・純資産の状況を表した決算書のひとつのことです。

「資産」は財産のことで、所有している現金、預金、不動産がこれに当たります。「負債」は借金のことで、住宅ローンなど。「純資産」は「資産」から「負債」を引いた差額になります。

「純資産」が厚いと安心ですが、逆にマイナスになった場合は「債務超過」と言われる状態になり、企業であれば倒産をしてしまいます。

個人になると、融資を受けることができなくなったり、債務整理をして、最悪の場合は自己破産が必要になる可能性も出てきます。

賃貸?持ち家?損得勘定はナンセンス

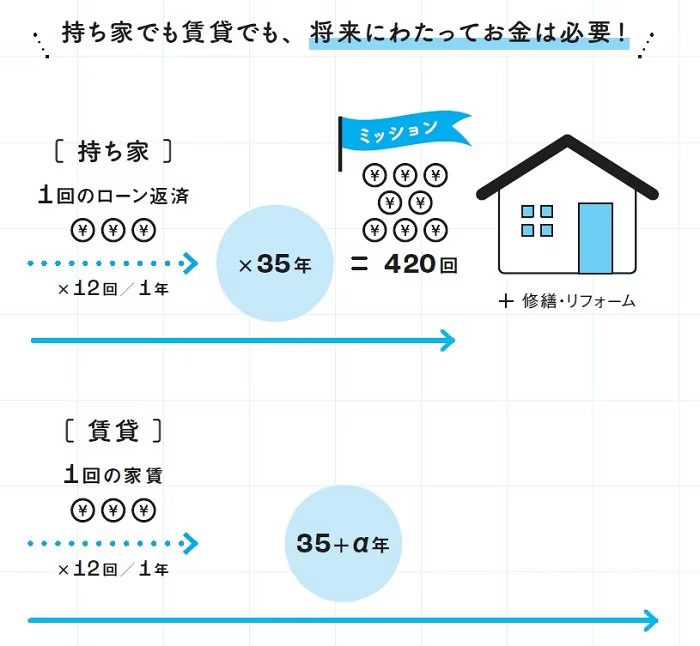

住宅ローンで家を購入することの定義を聞かれたとき、私は「35年ローンならば、420回、銀行に決まった金額を払うこと」と答えるようにしています。

もちろん、これが正確ではないことは十分承知のうえですが、誰にでも当てはまる本質と言えます。

毎月決まった日までに、トータル420回もお金を振り込むと考えると、気の遠くなるような話です。

要は、住宅ローンで家を購入するということは、自分と家族の人生と生活を守るための「貯金」という資産と、その源泉になる「収入」に対して、妥協のない意思決定が求められるということです。

仕事をして収入が得られる現役世代だけでなく、リタイア後も生きていく限りはどこかに住まないといけません。

住宅ローンという420回のミッションをしっかりと達成し、老後も生活し続けられるよう、妥協のない資金計画を練らねばなりません。

建物の老化に伴う修繕やリフォームなどが必要になる可能性も高いですから。

もちろん賃貸物件に住む際にも、家賃を払い続けなければなりません。持ち家であろうが賃貸物件であろうが、将来にわたり、お金は必要だということです。

つまり、「賃貸が得?持ち家が得?」という損得勘定で考えることはナンセンスなのです。

本当に大切なことにフォーカスすれば、どちらが得かという問いは、それほど重要ではないのです。

大切なのは「決断力」

人生は決断の積み重ねです。進学、就職、結婚など、人生の大きな転機に、私たちは自分の決断によって、道を切り拓いてきました。今の自分は過去の決断の集大成なのです。

少しでも選んだ道に不安が残るとき、私たちは皆「もし●●だったら…」「あのとき▲▲していれば…」とありもしない未来を“タラレバ”で考えてしまいがちです。

特に、マイホームの購入や住宅ローンに関して、「あのとき、あの家を買っていれば…(または、買っていなければ…)」「あのとき、借り換えていれば…(または、借り換えていなければ…)」と、仮定で考えてしまう人が多い印象です。

しかし、それは無駄なことだと念頭に置いておきましょう。

そして、“タラレバ”を妄想していると、決断を保留してしまうことも多々あります。しかし、家を買うという「人生最大のプロジェクト」に際しては、長考して決断を先延ばしにしてもいいと思います。

「今は決めない」ということも、ひとつの決断だからです。

家を買う際には、通常は頭金としてある程度まとまった自己資金が必要になります。

今は家を買う頭金がないから買えないという決断をしたとしても、そう遅くない将来にマイホームを買うための自己資金を貯蓄することは、今からでもすぐにできることです。

この決断に保留はありません。

千日太郎

オフィス千日合同会社代表社員、公認会計士。著書に『住宅ローンで「絶対に損したくない人」が読む本』、『家を買うときに「お金で損したくない人」が読む本』(いずれも日本実業出版社) がある。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。