奨学金にも「金利ある世界」が訪れている(撮影:今井康一)

奨学金にも「金利ある世界」が訪れている(撮影:今井康一)日本銀行によるマイナス金利解除を契機に、国内金利の先高観が強まっている。預金や住宅ローンといった身近な取引はもちろん、金利上昇の影響が意外な分野にも及んでいる。日本学生支援機構(JASSO)が運営する「奨学金」だ。

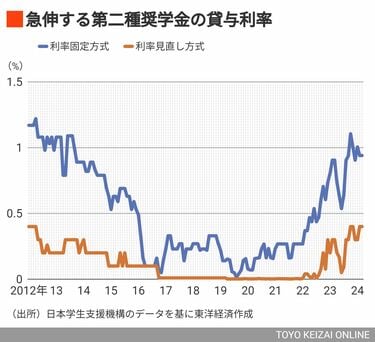

JASSOの奨学金には、無利子の第一種と有利子の第二種がある。このうち、後者の貸与利率(貸出金利に相当)は2022年から上昇に転じ、足元ではおよそ10年ぶりの高水準にある。今後も日銀が利上げを進めれば、低金利時代に奨学金を借りた学生にとって、返済(返還)額の思わぬ増加につながる可能性がある。

奨学金も市場金利に連動

日銀による利上げが、なぜ貸与利率の上昇につながるのか。理由は、奨学金の調達構造にある。

第二種奨学金は、原資の過半を国や金融機関、投資家から調達している。JASSOの2023年度予算では、第二種奨学金事業の財源として約1.5兆円が計上された。このうち、過去に貸与した奨学金からの返還金は6338億円にとどまる。残りは財政融資資金が5869億円、民間金融機関からの借り入れが1510億円、債券の発行が1200億円と続く。

財政融資資金とは、国が債券(財投債)を発行して調達した資金を地方公共団体や独立行政法人などに貸し付ける制度だ。JASSOはそれを借り入れ、奨学金として大学や専門学校などの学生に貸与している。市場金利が上昇すれば、国が財投債を発行する際の金利も上昇する。するとJASSOが借り入れる財政融資資金の金利も上がり、最終的に奨学金の貸与利率に転嫁される。

第二種奨学金には、返済する利率に関して2つの算定方法がある。1つは、奨学金の辞退時や卒業時などの貸与終了時に決定した利率が返還完了まで適用される「利率固定方式」。もう1つは、貸与終了時に決定した利率をおおむね5年ごとに見直す「利率見直し方式」だ。

その貸与利率は日銀の金融政策に左右されてきた。日銀が2013年に異次元緩和を導入すると市場金利の低下を受けて貸与利率も大きく低下し、2016年のマイナス金利導入後は超低金利で推移してきた。

潮目が変わったのは2022年。海外金利の上昇につられて国内の長期金利も上昇し、固定方式の利率が反応。さらに日銀が長短金利操作(イールドカーブ・コントロール)の柔軟化に舵を切ったことで、固定・見直し両方式の利率が本格的に上昇に転じた。

金利上昇で返済負担が増加

JASSOによれば、貸与利率は借入期間15年ないし20年の財政融資資金を、固定および変動で借り入れた際の金利を加重平均して決まるという。過去の推移を見ると、固定方式は10年物国債、見直し方式は5年物国債の金利と似た動きをしている。

市場では、日銀が年内にも追加利上げに踏み切るとの観測が強まる。市場金利に連動して、貸与利率のさらなる上昇は避けられない見通しだ。前回の利上げ局面である2007年当時、貸与利率は固定方式で1.9%、見直し方式で1.5%まで上昇した。

貸与利率の上昇は返済額の増加につながる。とりわけマイナス金利時代に借り入れた学生にとって、貸与利率の上昇は想定外の事態となりそうだ。

第二種奨学金は借り入れ時ではなく貸与終了月の7カ月後に返済が始まり、前述のとおり貸与利率は貸与終了時の市場金利を参照する。第二種奨学金を利用する学生数は毎年60万~70万人。これから貸与利率が確定する学生の中には、マイナス金利下で超低金利だった利率を前提に借り入れた事例もありそうだ。

JASSOが公表している試算によると、4年制大学に通う学生が月額8万円の奨学金を借りた場合、借入総額は384万円になる。これを20年で返済すると、月の返済額は金利が1%なら1万7737円、2%なら1万9582円だ。貸与利率の上限である3%まで上昇すれば、2万1531円に増える。

金利上昇の余波は、奨学金と似た制度である国の教育ローン(教育一般貸付)にも及んでいる。こちらは日本政策金融公庫が貸し付けているが、2023年に金利が従来の1.95%から2.25%に引き上がっている。奨学金と異なり、国の教育ローンは最短で借り入れの翌月から元金ないし利息の返済が始まる。

貸与利率が上昇する一方、金利ある世界では物価上昇を通じて給与も増える傾向にある。連合が4月4日に発表した春闘の3次集計では、定期昇給とベースアップを合わせた賃上げ率が平均5.24%に達した。奨学金を利用する学生にとっては、返済負担に耐えうる給与を得られる職業につけるかが重要になりそうだ。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。