一時1ドル161円台まで下落し、およそ37年半ぶりの円安水準となった。市場では政府日銀による為替介入への警戒感が高まっている。

37年ぶり1ドル161円台 円安は「危険水域」に

週明け6月24日月曜日。東京外国為替市場は節目の160円に迫る水準で始まった。同じ日、日銀は今月の政策決定会合の追加利上げを巡る議論で「遅きに失することなく実施が必要」と踏み込んだ発言を公表するも、為替市場への影響は限定的だった。

変化があったのは2日後の6月26日水曜日。タカ派で知られるFRBの高官が、インフレが再加速するリスクから「利下げはまだ適切でない」との考えを示し、1ドル160円80銭台まで下落した。

これは、ドル高是正で先進5か国が協調してドル売り介入を実施した「プラザ合意」以降、急激に円安が進んだ1986年12月以来、約37年半ぶりの水準だ。

この日、取材に応じた神田財務官は「足元の動きは急激」との認識を示した上で「行き過ぎた動きに対しては、必要な対応をとっていく」とし、いつでも介入を実施できるとの姿勢を示すも、28日金曜日には、午前10時前に1ドル161円を突破した後、161円20銭台まで円安が進む場面もあった。

歴史的水準を再び更新した円相場、防衛ラインともみられてきた1ドル160円を突破してから、2日でさらに1円と急激に円安が進んだことから、市場では政府日銀が為替介入に踏み切るのではとの警戒感が高まっている。

鈴木俊一財務大臣は「過度な変動というものは望ましくない。過度な変動に対しては、適切な対応をとっていきたい」と話した。しかし、財務大臣のけん制発言は材料視されず、午後も161円を挟む攻防が続いた。市場はFRBの利下げ時期がさらに遅れ、日米の金利差が当面縮まらないとの見方が広がり、より高い金利で資金を運用しようとする動きが続いている。

37年ぶり1ドル161円台 政府日銀による為替介入の可能性を探る

――今週は前に介入したときの水準をあっさりと破って、ついに161円台。その割に財務大臣も財務官も今までと同じようなトーンでしか話していないが、なぜ介入しないのか。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

介入というのは、特にドル売りの買値の場合には、ある程度の量的な制限もありそうだし、そもそもスムージングの域は出ないので、やはり介入だけでは止められないという意味でいえば通貨当局も慎重になっている。

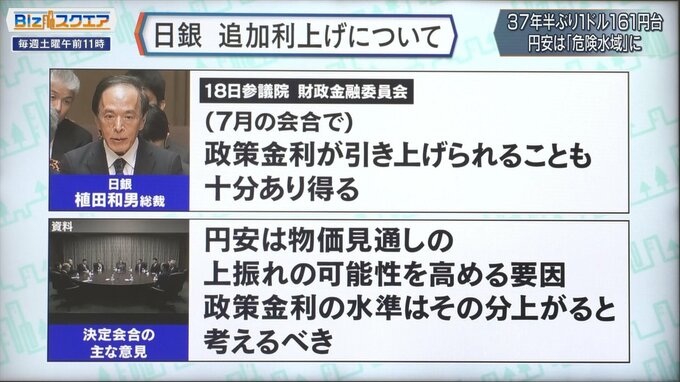

ここにきて日銀も市場をけん制する発言を繰り返している。まず植田総裁が6月18日に「7月の会合で、政策金利が引き上げられることも十分あり得る」と発言。また決定会合の主な意見では「円安は物価見通しの上振れの可能性を高める要因。政策金利の水準はその分上がると考えるべき」という意見も出ていた。

――日銀ウォッチャーから見ると、総裁が引き上げ、利上げが十分あり得るという発言は、かなり踏み込んでるが、全く効かない。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

これが1年前だったら効いたと思う。ただ、植田総裁になってから1年強が過ぎて、結局1回わずかにマイナス金利をゼロに戻しただけ。その間、政策を基本的に動かさなかったので、ハードルが上がってきている。

――つまり市場の方は、通貨安政策を変える気がないと見ているということか。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

主体的に、金融政策の正常化に向けて着々とアクションを起こしていくということは今のところあまり感じられない。それならばある種の通貨安政策が背景にあるのかと少なくとも投機筋はそう思っている。

――円安を止める本気度が甘く、試されている。その証拠に、介入の効果が減ってきている。前々回の介入から前回の介入までは、同じレベルに達するまで500日以上あった。ところが、今回は2か月しかもたなかった。介入効果は減衰している。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

それに加えて、円買い介入してから5月、6月と実はアメリカ金利が下がっている。それにもかかわらず円安が進む。経済的にはなかなか説明がつかないが、もっと言うとテーマが経済問題から通貨安政策的な、政治的な思惑をはらんだ相場にテーマが変わってきていると思う。

――長いグラフを見ると、37年半ぶりということで、160円ぐらいで壁があったように見えるが、ここから先になると「プラザ合意」の時まで事実上、壁がない。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

チャートだけの話だが、例えばドル円の200円。これに経済合理性は全くないと思うが、テーマが経済的な要因から政治的な要因に仮に変わったとすれば、要するに200円だってあるかもしれないと思いだすと、相場としてはやはり危険な感じがする。

――さきほど通貨安政策といっていたが、誰も通貨安政策を取ってるとはいっていないが、少なくとも投機筋から見れば、日本は通貨安を容認する国ではないかと思われているという意味か。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

その通りだ。当たり前だが、日銀は別に通貨を決める立場にない。財務省。だけど今の市場はどう思っているかというと、緩和的な金融政策を進めると、その結果として円安になったとしても、それは容認するというぐらいのイメージ。だから積極的ではないが、消極的に、結果的に見ると通貨安を選択して、容認しているというのが今の投機筋のシナリオだと思う。

――これまでは、何かきっかけがあれば元に戻るかもしれないし、ついこの間までは「アメリカが少し金利を下げれば、1ドル130円ぐらいに戻る」とみんな言っていた。でももう、そういう次元ではなくなってきて、今130円に戻るよと言ったら笑われる。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

そういう意味でいうと、マーケットの雰囲気が変わってきたという感じはある。なので、非常に危険な状況になりつつあるし、日銀の金融政策の正常化が思ったほど進まないし、改善しようという気合いが見えないというのは相当大きな問題だ。

――今までは「日米の足元の金利差を見た相場」という解説が多かったが、そうではなく、まさに相場観、為替の水準を訂正するような動きになっているということか。

バルタリサーチ 為替ストラテジスト 花生浩介氏:

要は日本は通貨安を容認しているという海外投機筋のシナリオで円安が進んでいる。仮に円安を止めたいのであれば、このシナリオを否定しなくてはいけない。そのためには色々なところからメッセージがあると思うが「異次元の金融緩和」はもうやめて、金融正常化を淡々と進めるというロードマップを示さないと、7月利上げがあるかどうかわからないが、単発の利上げだけでは、もう止められない可能性が出てきた。

(BS-TBS『Bizスクエア』 6月29日放送より)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。