(ブルームバーグ): 米国債投資家は、高金利が長期化するという米連邦準備制度理事会(FRB)のメッセージを受け入れるのに今年前半の大半を費やした。現在は下期の利下げのタイミングを見極めようとしているが、それに加えて米大統領選挙からのリスクに備えなければならない。

2カ月連続の値上がりによって、ブルームバーグ米国債指数の年初来下落率はわずか0.15%に縮小している。上昇が続くためには景気減速とインフレ軟化の持続的な証拠が必要だ。米国債相場が3カ月以上連続で上昇したことは2021年以降ない。

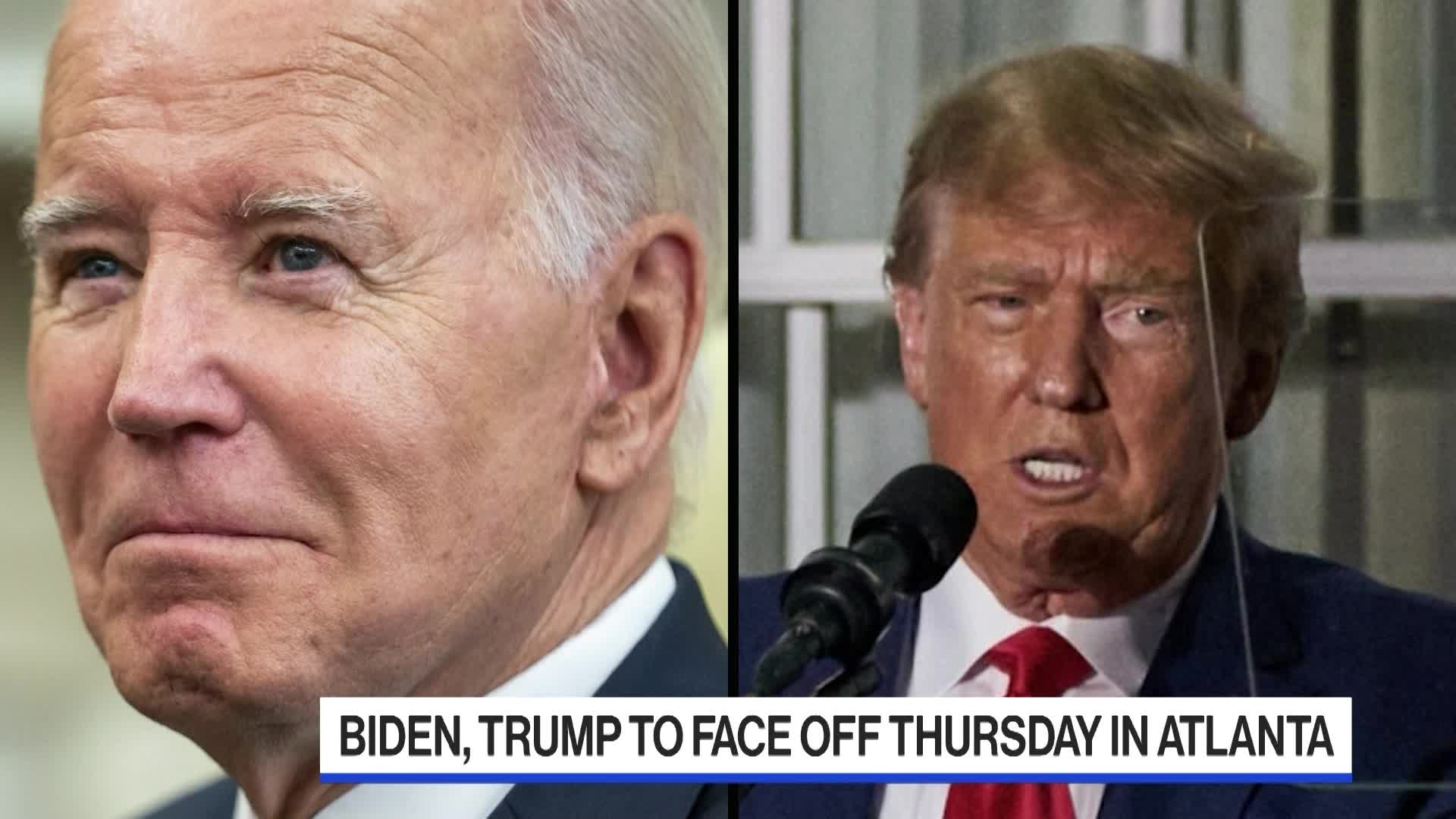

27日には、バイデン米大統領と前任のドナルド・トランプ氏による初の大統領選討論会が予定されている。ブラックロックの米州iシェアーズ投資戦略責任者、ガルギ・チャウドリ氏は、「確かに、選挙が近づくについれて市場が少し不安定になると予想できる」と述べた。

バイデン氏もトランプ氏も高額の財政赤字支出を止めようとはしていないようで、どちらの政権になっても米国の債務拡大が米国債のタームプレミアムを拡大させるかもしれない。

27日の討論会とその後の注目点には、トランプ氏がFRBの独立性を脅かす意向を示すかどうかも含まれる。

「大統領選の結果に関係なく、財政赤字拡大、対国内総生産(GDP)比の債務増加という問題は、決して消えるものではないという懸念がある」とチャウドリ氏は述べた。

フランスでは間もなく国民議会選挙が行われるが、マクロン大統領による突然の決断はフランス国債に痛みをもたらした。

バンガードのポートフォリオマネジャー、ジョン・マッツイレ氏はフランスについて、「どんな結果になるか誰にも分からない。しかし不確実性を踏まえてフランス国債のポジションを減らす必要があることだけは確かだ」と語った。

大統領選挙が近づくにつれて、米国債が同様の扱いを受けるかどうかはまだわからない。はっきりしているのは、2兆ドル(約321兆円)近い米国の財政赤字と膨れ上がる債務残高を、歳出増、減税、あるいはその組み合わせによってさらに増やそうとする両候補の傾向に対して、投資家がすでに広く警戒感を抱いているということだ。

バイデン氏とトランプ氏が27日夜に討論会Source: Bloomberg

米財務省は財政赤字を賄うためにより多くの長期の国債を発行し、供給増は利回りに上昇圧力をかけるだろう。

しかし、それ以上に一部の投資家にとって心配なのは、現在の長期債利回りが財政リスクや関連リスクの高まりを適切に反映していないことだ。

10年物国債のいわゆるタームプレミアムのFRBモデルは現在マイナス0.27%程度と、財政懸念が深刻だった昨年10月のピーク0.46%を大きく下回っている。

選挙によって財政赤字と債務が再び注目されるにつれ、タームプレミアムがプラスに転じ拡大するリスクがある。また、ホワイトハウスと議会療法の主導権をどちらかの政党が握ることになれば、赤字を拡大させる法案が可決される可能性が高まるためリスクは拡大すると市場関係者は指摘する。

コロンビア・スレッドニードル・インベストメントの金利ストラテジスト、エド・アルフセイニ氏は、「民主党か共和党かはあまり関係ないが、どちらかの政党が政権を握るということは、赤字が悪化するということであり、その場合はロングエンドを安心してショートできるだろう」と語った。「ターム・プレミアムという点では、あと50ベーシスポイント(bp、1bp=0.01%)以上上昇するだろう」と付け加えた

選挙が近づいても経済データとFRBの政策が多くの投資家にとって第一の焦点であることに変わりはないが、FRBの独立性を巡る懸念もある。

トランプ氏の非公式なアドバイザーが、同氏がFRBに対してより大きな権力を持つような変更案を出しているとの報道がある。現実的ではないにしても、一部の投資家にとっては中央銀行の独立性が失われると考えるだけでも、リスクプレミアムは高くなるはずだ。

アクサ・インベストメント・マネジャーズの債券部門グローバル責任者、マリオン・ルモレデック氏は、「過去数年間、多くの考えられないようなことが起こった後、投資家は『絶対ない』とは決して言い切れないことを学んだ」と語った。

原題:Bond Market in Step With Fed Is About to Slam Into US Election(抜粋)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。